跌价数量大减,商家信心修复,市场开局良好 | 1月月评

时间:2025-02-13人气:作者: 中康云瓴

2025年1月1-31日,中康云瓴中药产业数据系统监控的2650个品种(包括相同品种不同品规不同产地不同市场,下同)中,上涨品种数81个(上月86个),较上期仅减少5个,说明2025年市场平稳开局;下跌品种数175个,(上月334个),较上期大幅减少159个,1月,正值春节假期,物流停运、实际交易日仅20天左右,商家从销售为主转为资金回笼为重点的大背景下,涨价数量几乎持平,跌价品种数量减幅近半,也从侧面反映了市场阶段性止跌转稳态势确立、商家信心的逐步恢复,2025年,开局良好,稳行情、稳信心,这将为春节后开市奠定主基调。

涨跌幅对比:1月份,单品种涨幅最大55%(上月为30.77%),但为小品种,对市场影响不大,涨幅超20%的品规数量有4个(12月为6个),涨幅超10%品规有28个(12月32个);跌幅最大为-41.6%(12月为-57.1%),跌幅超20%品种数量有6个(12月为34个),跌幅超10%的品种数量有42个(12月份为117个)。

两相对比来看:1月份,涨价品种虽未有多大亮点,但降价品种数量、跌幅均是双双大降,说明市场阶段性底部已渐明朗,市场最恐慌时期已经过去。随着商家信心的提升,将对后续行情发展起到支撑和推动作用,2025年的市场,品种两极分化态势继续加剧,热点聚焦,行情仍将震荡难稳。

二、1月市场关键词

1、止跌转稳。1月的行情,最大表现就是跌价品种数量大减,跌幅变窄,市场止跌转稳态势进一步巩固和明朗,市场行情的转稳,对于商家信心修复起到了巨大推动作用。

2、信心有所提升。1月,跌价蔓延情绪得以控制,商家恐慌心理得以恢复,信心的提升,又带来商家关注力度的聚焦,为后期行情活跃奠定基础。

3、开局良好。1月作为2025年开盘之月,一举扭转前期持续喋喋不休的状态,虽然涨价热点不集中、不强势,但跌价品种大幅减少,商家信心恢复,与前期低迷相比,2025年开盘整体表现良好。

4、涨跌幅缩窄。1月的市场,虽然整体仍是跌多升少,但涨跌幅却明显变窄,行情波动频率明显变缓,经历前期暴升暴跌局面,时下的市场震荡也属于正常必经阶段。

5、矛盾仍存、迷茫仍在。1月的市场,虽然行情有所好转,但面临种植端不减、库存在积压、经济转型升级压力、粮价下跌、终端需求平平等等现实利空压力,当前的市场难言逆转,商家更多还是谨慎与观望。

三、1月题材分析

1、春节假期题材:1月,市场实际交易日也就20天左右,且临近年关,商家重点在于资金回笼,货源成交量下降,但行情跌的能转稳,涨价的能持续,说明市场商家预期心理的好转。

2、低价抄底题材:低价代表着价格风险已低,低价代表着以后有高价的出现,因此,不少商家仍是坚持价值投资,低价品种仍备受关注,成交量不减。代表品种如河北半夏、河北太子参、防风、白芷等等。

3、调料品种引涨市场。1月,调料品种板块是市场最活跃的板块,虽然价格波动幅度不如上半年6月份,但热度持续、行情整体震荡上行,与当前其它药材板块疲软、普跌、低迷态势形成鲜明对比,给寒意十足的市场带来些许暖意和期待,也对商家信心提升、投资升温起到到推动作用。调料品种与中药材市场周期并不同步,且大多数调料品种药食两用,需求量巨大,大货好进好出、易存储、药典影响小,在当前资金宽松大背景下,估计2025年,调料板块品种仍将是市场最活跃的板块之一。

4、节前备货积极。节前备货不仅是终端厂家,一些常年专营商也会积极购进外围低价急于抛售的货源,春节前商家急于变现,春节后商家将平稳销售,因此,春节假期也是商家一道心理坎。

四、涨跌排行榜

4.1 上涨品种简析

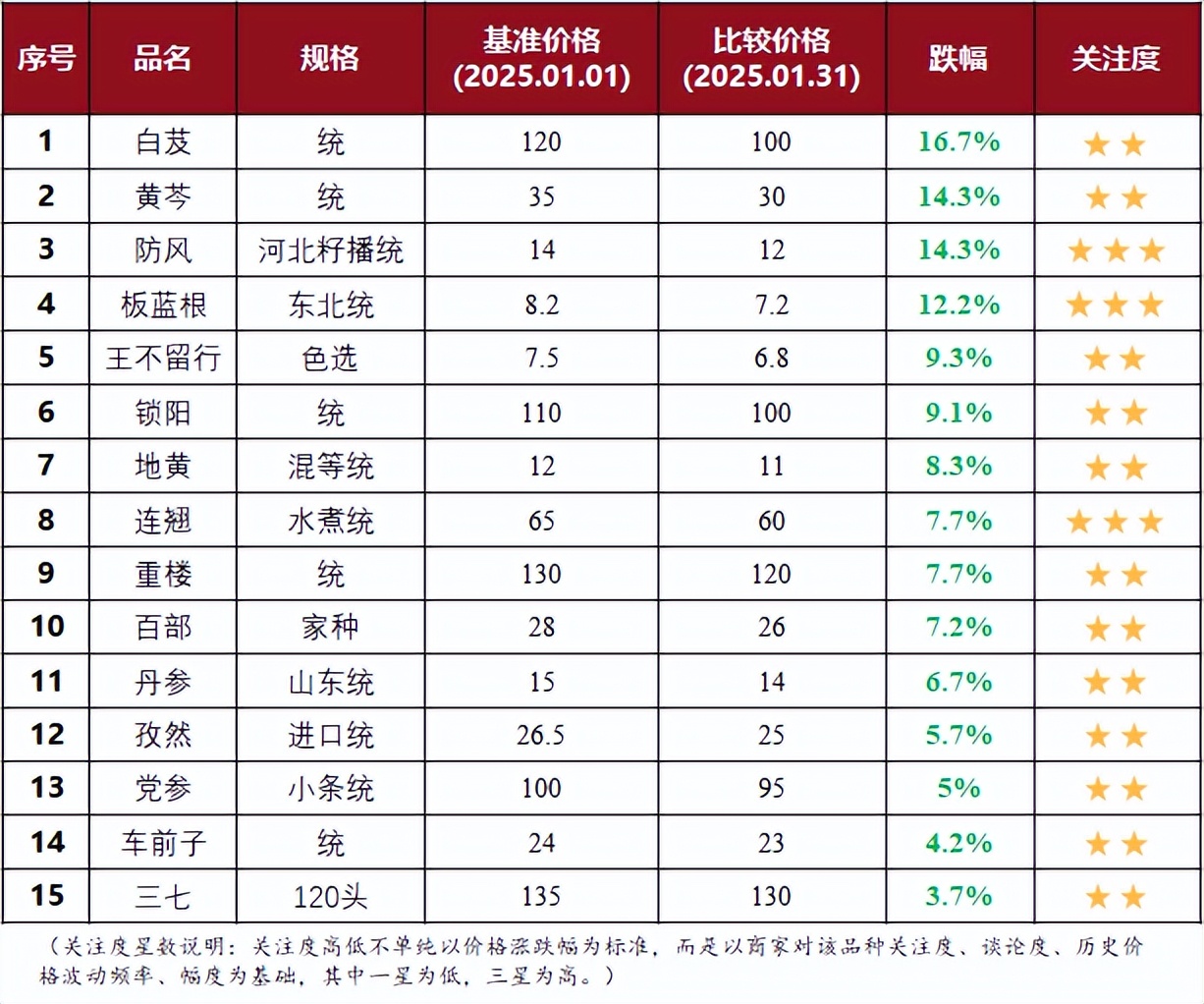

表1:1月市场涨价热点品种(单位:元/千克)

从月度统计12个涨价品种来看:调料品种有4个,占比最大,仍是领涨市场。其它涨价品种则呈现区域板块分散化,热点并不集中、难以形成合力;从题材来看:反弹题材仍是价涨品种主题材,涨涨停停、震荡反复,涨价支撑还不强势,需要新的利好题材来推动。从月度对比来看:半夏、胡椒、水蛭、麦冬、益智连续两月上榜,热度持续,属于商家重点关注品种。

蔓荆子:目前国产与进口呈现两极分化态势,国产质量好、价格高,又是2025年国抽品种,质量带动价升;而进口来货量大,且难走销,市疲价萎,价格持续下行。面对2025年新版药典即将实施,质量题材也将对部分品种产生重大影响,商家也应认真对待、积极学习,提前布局。

半夏:如果说12月份,半夏是从超跌价位向低价位靠拢;1月份则是低位震荡态势,2024年半夏历史产量之大,供远大于销,且2025年种植面积难大减,生产仍处高位,半夏行情短期内并无逆转态势,商家过早介入、过度关注只会延长周期行情变化。

胡椒:如果说2024年调料品种是市场人气“风向标”,而胡椒就是调料品种板块领头羊,其行情走势备受商家关注。胡椒作为国际通用特大宗品种,需求量巨大,易存储,货源易进好销,深受资金青睐。历史上有过高价做参考,且经过近6年持续低价之煎熬,涨价周期到来,目前虽行情已上涨一台阶,但市场关注商仍多,2025年,估计胡椒行情仍将难稳,仍将起风向标作用。

水蛭:一年时间,从最高1800元一度跌破700元,短期内降幅大、降速快,致使大多养殖户难有效益,行情底部已显。水蛭属于超跌品种,行情反弹也属于正常,后市重点关注明年养殖情况以及企业终端需求,本轮水蛭价降,需求不足是重要因素。

秦艽家种产地高度集种,产地商家掌控价格话语权,近期产地升带动市价扬,后市关注货源实际上市情况。青箱子小品种,属于商家忽视的品种,供求平衡,少有库存,2024年产量不大,价格走高,但需要关注后市货源消化情况。麦冬产地人气旺,价格高位坚挺,后续关注产新深入,行情变化情况。益智在题材、人气推动下,价格也步步走高。猫爪草行情高位反复,2025年产新将是大考验。山柰、公丁香进口来货量小,在调料品种普遍升温背景下,行情也是难稳。

4.2 下跌品种分析

表2:1月市场降价热点品种(单位:元/千克)

本月统计数据降为15个,从统计15个月度跌价品种分析来看:仅有4个品种跌幅超10%(12月为12个),说明市场虽整体仍呈向下态势,但跌速已缓,跌幅在变窄,市场最恐慌时期已过,慢慢进入低位震荡巩固调整时期。从跌价题材来看:后产新时期,新货集中上市,加工成本低导致的价降占据主流;需求不足,行情缓跌属于次题材。从跌价品种频率来看:不少品种为二次跌价,行情持续续跌。从区域分布来看:北方区域跌价品种占比大于南方。

板蓝根:新疆产区的强势崛起,打穿了商家认为的底部,目前的板蓝根,进入新老产区交替时期,产区地位也在转移,随着恐慌期过去,板蓝根行情也将回归平稳,重新开启新一轮周期。

防风:防风的超跌,虽然有产量大的原因,但主要还是说2025版药典标准改变,现行流通货源是否还合格,这使得大多商家谨慎观望,价格持续走低。后续等待情况进一步明朗,其行情仍有较大不稳定性,此价下,2025年种植面积将减。

王不留行:与粮价收益密切相关的代表品种。2024年价跌是高价刺激下的产物,属于市场规律所主导。供大于求,而此品需求又不算大,专营性又极强,行情二次续跌也属于正常,后市关注2025年产新行情走势变化情况,对于其它品种也有一定参考作用。

连翘:倒春寒和疫情题材的“宠儿”,历史上价涨,外在因素影响最大,因此其行情走势有很大不确定性和稳定性。2024年,连翘倒春寒题材影响不大,疫情及冬季流感拉动效应并不明显,致使行情疲软下行,震荡走低。2025年,属于超级暖冬,春季天气影响仍不容忽视。

五、1月市场点评

1月,作为2025年开局之月,其行情也有较大示范引领作用,为接下来2月、3月行情发展奠定基调。1月的市场,延续了12月低位稳定收盘态势,并且稳中求进、稳中在发展,2025年1月,市场开局良好,跌价品种大幅减少,商家心态预期由恐慌向稳定转变。

1月的市场,价涨品种日趋集中,热点效应开始显现,尤其是调料品种板块,呈现涨价蔓延态势;跌价品种数量减、跌幅窄、跌速缓,市场心态趋于平稳。刚刚经历超级大牛市,市场火热余温仍在,市场行情仍将震荡难稳,题材仍将是推动行情发展主动力。

1月涨价中药材品种特征如下:

一是热点日趋聚焦。1月的市场,热点品种渐趋集中,不少品种已出现连续两个月价涨局面,价越涨关注力度越大,热点续热现象仍有望延续。

二是板块联动效应有所增强。尤其是以调料品种板块为代表,呈现多涨态势。调料板块作为市场人气风向标,其指向意义明显,2025年,调料板块仍将是高度活跃的板块之一。

三是题材多样。1月的市场,涨价品种题材呈现多样化:人气聚集、低位反弹、量少价升、库存薄弱、资金搅局等。

1月跌价中药材原料品种特征如下:

一是二次跌价占据主流。1月的中药材市场跌价榜,二次价跌品种占据主导地位,随着行情的续跌,不少品种价格泡沫已小,经营风险几率下降。

二是价虽大跌,不少还未触底。目前中药材市场虽然不少品种价格已出现普跌、大跌态势,但结合历史低价,很多品种还未能真正触底,商家也不应过早抄底。

三是跌价数量减、跌幅转小、跌速转缓。1月的市场,最大亮点还是跌价品种数量大减,跌速明显转缓,这对于商家心态修复起了重要推动作用。

六、2月市场展望

6.1、震荡难稳。春节过后,新一年征程开启,商家也不再急于销售,开始重新寻找新的投资机会,在资金整体过剩大背景下,节后的市场仍将震荡难稳。

6.2 、行情两极分化加速。牛市已过,熊市来临,这是大趋势,但熊市并不代表行情全部下跌,再疲软的市场也有涨价的亮点,因此,周期未走完的品种仍将活跃难稳、前期大跌价的品种止跌转稳进入实销,需求不足、供大于求的品种持续疲软下行,行情两极分化现象明显。

6.3、重点板块需要持续关注。调料品种板块、周期未走完品种板块、此轮价格未能大突破的板块、超低价位板块等等都需要重点关注和持续跟踪,2025年,题材仍将是推动行情波动主要因素。

6.4、关注中药材籽种端行情变化。中药材籽种行情变化及走销情况将是判断2025年种植生产发展重要依据。时下,药价虽跌,但粮价跌,效益参考值降低;籽种跌,生产投入成本下降,因此,2025年中药材种植生产仍有较大不确定性。2月、3月,将是籽种市场成交关键月份,商家需要重点关注。

6.5、关注实际需求数据。实际需求已成为接下来影响行情波动主要因素,实销数据的好坏,直接决定商家操作及持货心理变化,2月,仍是一年中需求最旺时节,商家也应积极把握。

标签:

【免责声明】

1.“高鹏说药材”致力于提供中药行业各类资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。

2.“高鹏说药材”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我平台联系。

3.“高鹏说药材”所有信息仅供参考,不做任何商业交易及或医疗服务的根据,如自行使用“高鹏说药材”内容发生偏差,我平台不承担任何责任,包括但不限于法律责任,赔偿责任。

4.“高鹏说药材”各类带“原创”标识的资讯,享有著作权及相关知识产权,未经本网站协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:高鹏说药材(www.gpsyc.com)”。违者本网站将依法追究法律责任。

5.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。

最新文章

中药材行业:新规之下,谁抓住了种植端,谁才能抓住未来!

各位,最近是不是感觉风声有点紧?国家药监局接二连三地发布关于...(889 )人阅读时间:2025-09-25

药材行情遇“秋凉”,种植户如何稳渡难关?

这年头,种药材的乡亲们心里都揣着一本难念的经。眼瞅着2025...(954 )人阅读时间:2025-09-25

中药材市场持续低迷,种植端陷入迷茫和恐慌,现阶段应该怎么做?

秋意渐浓,本是中药市场的“黄金季”,但2025年的秋天,市场...(810 )人阅读时间:2025-09-25

中药材市场“跌不起,也涨不动”,给种植户几点“接地气”的建议

秋意渐浓,本是中药市场的“黄金季”,但2025年的秋天,市场...(767 )人阅读时间:2025-09-24

一、综合200指数2024年1月与2023年下半年走势202...

一、综合200指数2024年1月与2023年下半年走势202... 2024年02月24日-03月24日,笔者对各大平台监控的8...

2024年02月24日-03月24日,笔者对各大平台监控的8... 前期中药材行情经历了连涨三年,自7月至今随着中药材市场人气和...

前期中药材行情经历了连涨三年,自7月至今随着中药材市场人气和... 2023年06月24日-07月01日,天地云图中药产业大数据...

2023年06月24日-07月01日,天地云图中药产业大数据...