麻醉双雄跌停,集采正打破管制药的产业逻辑?

时间:2023-09-22人气:作者: 新康界

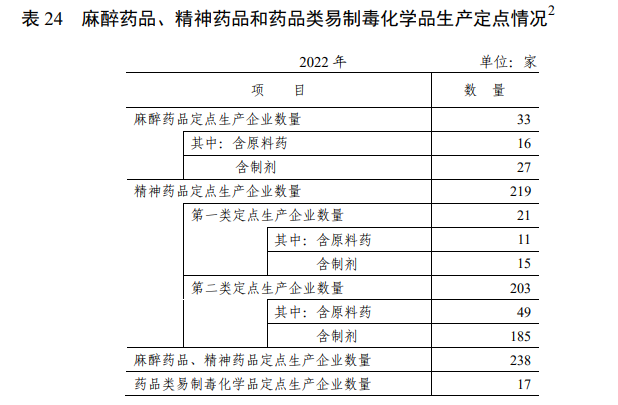

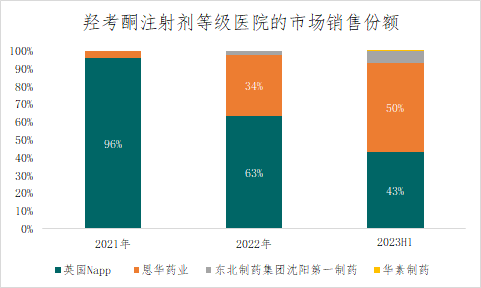

今天,国家医保局召开新闻发布会。国家医保局价格招采司副司长王国栋表示,第八批国家组织药品集采已于7月开始落地实施,39个中选品种平均降价56%,预计将为患者节约费用260亿元。近期正在开展第九批国家组织药品集采工作,预计采购40余个品种的药品,涵盖高血压、糖尿病、肿瘤、胃肠道疾病、抗感染、心脑血管疾病等多个领域。下一步,集采将持续扩大扩面,坚持上下联动,推进国家集采精细化管理,而管制类麻醉品的开端却犹如惊弓之鸟般,行业龙头为之“抖一抖”?9月22日上午,恩华药业、人福医药两大麻醉用药龙头企业股票双双跌停,市场人士分析这或与安徽省医药价格和集中采购中心发布的一则征求《安徽省2023年度部分化学药品及生物制剂集中采购文件》意见的通知有关,在这则通知中,首次有管制类麻醉药品纳入省级集采。这次地方集采的管制类药品中包含羟考酮(麻醉药品)和地佐辛(第二类管制精神药品),是第一次有管制类精麻药品目录进到集采名单,意味着要打破了管制精麻行业的“集采免疫”规则。最直观便是资本市场的情绪发酵,人福医药和恩华医药今天的股价也表明群众担忧麻醉产业成长逻辑发生变化,那么这次市场的声音是否反应过头了呢?我国药品集中采购制度从建立至今仅30余年时间,大致经历了医院分散采购、地市招标采购、省级招标采购、联盟带量采购四个阶段。其中管制类药品受政策特殊对待的源于2010年7月,原国家卫生部等七部委联合印发《医疗机构药品集中采购工作规范》(卫规财发〔2010〕64号),其中第四十九条:国家实行特殊管理的麻醉药品和第一类精神药品不纳入药品集中采购目录。第二类精神药品、医疗放射药品、医疗毒性药品、原料药、中药材和中药饮片等药品可不纳入药品集中采购目录。医疗机构使用上述药品以外的其他药品必须全部纳入集中采购目录。最新政策的药品集采范围并没有把管制类药品标注特殊对待,方向做到应采尽采。2021年1月,国务院办公厅印发《关于推动药品集中带量采购工作常态化制度化开展的意见》(国办发〔2021〕2号),其中定义的药品范围:按照保基本、保临床的原则,重点将基本医保药品目录内用量大、采购金额高的药品纳入采购范围,逐步覆盖国内上市的临床必需、质量可靠的各类药品,做到应采尽采。对通过(含视同通过,下同)仿制药质量和疗效一致性评价的药品优先纳入采购范围。符合条件的药品达到一定数量或金额,即启动集中带量采购。积极探索“孤儿药”、短缺药的适宜采购方式,促进供应稳定。所以说,本次地方集采首次对管制类药品进行采购,也表明了不久的将来,条件充分和情况适宜下,没有哪个品类能越过国家集采这双有形的手,拥有集采免疫性。管制类药品还具有一定的政策壁垒,参与竞争玩家有限制。国务院药监局在《麻醉药品和精神药品管理条例》中明确了生产企业的数量和布局,第十四条:国家对麻醉药品和精神药品实行定点生产制度。国务院药品监督管理部门应当根据麻醉药品和精神药品的需求总量,确定麻醉药品和精神药品定点生产企业的数量和布局,并根据年度需求总量对数量和布局进行调整、公布。但近年来参与管制类药品玩家逐步增加,市场竞争已开始具备充分条件。根据2022年药品监督管理统计年度报告,2022国内麻醉药品定点生产企业33家,其中可生产原料药的生产企业16家,可生产制剂的生产企业27家。精神药品定点生产企业219家,其中一类精神药品原料药生产企业11家,制剂生产企业15家;二类精神药品原料药的生产企业49家,制剂生产企业185家。 本次安徽集采涉及的管制类麻醉药品羟考酮注射剂的市场份额主要被2家企业独占。中康开思数据库显示,2023年上半年,羟考酮注射剂等级医院的市场销售额超过2.5亿,恩华药业占比50%,英国Napp pharmaceuticals占比43%。值得注意的是,恩华药物从2021年4%的份额已逐渐提升至50%,增速可观。人福医药集团的核心产品有:芬太尼类、纳布啡、氢吗啡酮,都属于管制类药品。芬太尼类主要以瑞芬太尼和舒芬太尼为主。中康开思数据库显示,瑞芬太尼和舒芬太尼的市场竞争者主要是人福医药、恩华医药、国药集团和荷兰Eurocept,人福医药的瑞芬太尼品种的市占率为85%,舒芬太尼市占率为97%,人福药业在芬太尼类行业尚处于垄断地位。纳布啡的2022年等级医院市场销售额同比增长100%,是正在放量的黑马品种。目前市场竞争者有扬子江、人福药业和国药集团。根据中康开思数据库,扬子江的纳布啡市场份额近年加速提升,从2021年5%的份额到2023上半年加速增长的51%份额。氢吗啡酮目前是人福医药的独家产品,处于高速放量期。中康开思数据库显示,氢吗啡酮已有替代吗啡市场份额的一定趋势,2023年上半年,等级医院的销售额超过6.5亿,同比增长61%。

标签:

【免责声明】

1.“高鹏说药材”致力于提供中药行业各类资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。

2.“高鹏说药材”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我平台联系。

3.“高鹏说药材”所有信息仅供参考,不做任何商业交易及或医疗服务的根据,如自行使用“高鹏说药材”内容发生偏差,我平台不承担任何责任,包括但不限于法律责任,赔偿责任。

4.“高鹏说药材”各类带“原创”标识的资讯,享有著作权及相关知识产权,未经本网站协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:高鹏说药材(www.gpsyc.com)”。违者本网站将依法追究法律责任。

5.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。

转自:国家发改委 7月14日,国家发改委发布公告,公开征求《...

转自:国家发改委 7月14日,国家发改委发布公告,公开征求《... 来源:国家药监局审评中心2023年07月27日,国家药监...

来源:国家药监局审评中心2023年07月27日,国家药监... ▍来源:同茂顺 ▍7月27日,国家药监局批准按古代经典名方...

▍来源:同茂顺 ▍7月27日,国家药监局批准按古代经典名方... 按照我委工作计划,从2023年7月8日12时起,国家药典委员...

按照我委工作计划,从2023年7月8日12时起,国家药典委员...