医保谈判高成功率背后

时间:2023-01-19人气:作者: 药智网

昨日(1月18日),堪称史上“最低调、最保密”的国家医保药品目录调整结果揭晓。

从谈判和竞价情况看,147个目录外药品参与谈判和竞价(含原目录内药品续约谈判),121个药品谈判或竞价成功,总体成功率达82.3%,创历年新高。

本次调整,共有111个药品新增进入目录,3个药品被调出目录。

其中,24个国产重大创新药品参与谈判,最终20个药品谈判成功。23个药品是2022年刚刚获批的,本次即被纳入新版医保目录。

本轮调整后,国家医保药品目录内药品总数达到2967种,其中西药1586种,中成药1381种;中药饮片未作调整,仍为892种。

与原市场价相比,本次谈判和竞价新准入的药品,价格平均降幅达60.1%。

与历年新增品种医保谈判平均降幅相比:2016年59%,2017年44%,2018年57%,2019年61%,2020年51%,2021年62%,本年度平均降价幅度企稳。

新版医保目录将于2023年3月1日正式生效。

PS:药智网公众号【ID:yaozh008】后台回复【2022医保目录】,即可下载2022版国家医保目录。

从患者负担情况看,预计本次调整后,未来两年可为患者减负超过900亿元。

成功率高光的背后:

不少明星产品缺席

2022年医保谈判,其中一个特点是:入局高比例、谈判高成功率。

似乎医保谈判对创新药的支持有边际改善。

但是,有不少明星药品却“缺席”。

经查,至少有20款重磅新药“主动弃权”,即有资格参与本年度医保谈判,但却未选择参与。

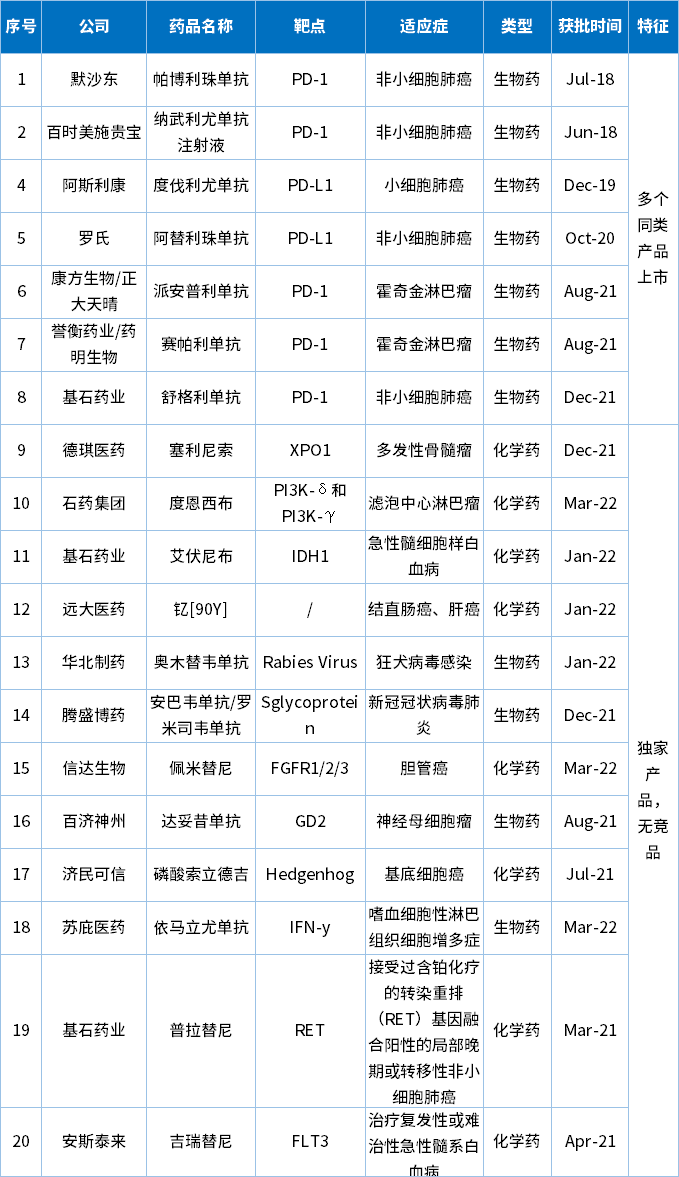

表1 有资格参与医保谈判但并未参与品种

这些选择观望的重磅创新药有什么样的特点?

一、热门靶点药品,竞争大

创新药的内卷,使得不少热门靶点或热门适应症的药品放弃了医保谈判。

最典型的是PD-1/L1,卷也卷不赢,躺又躺不平。

目前,国内已上市的PD-1/PD-L1类药物累计15款,其中国产11款,进口4款。

白热化的竞争,让PD-1/PD-L1类药物一直处于风口浪尖。

默沙东的帕博利珠单抗注射液(K药)、BMS的纳武利尤单抗注射液(O药)、阿斯利康的度伐利尤单抗、罗氏的阿替利珠单抗等“大咖”早已经看淡“医保生死”,走的是“自费路线”。

除了巨头,一些国产PD-1/PD-L1企业也选择不参与此次国谈。

比如有3家企业直接没有申报,康方生物和正大天晴的派安普利单抗、基石药业舒格利单抗、誉衡生物赛帕利单抗其实都有进入国谈的资格,但这一次却集体“失声”。

过往PD-1/PD-L1的“灵魂谈判”还记忆犹新,年治疗费用3-5万元对新入局者的降价空间就很狭窄。

二、附条件批准保持独立的地位

由于临床急需或突破性疗效,不少重磅创新药是通过附条件批准上市的。

这些产品短时间内难以仿制,大多数是国内急需的罕见病药,基本是有价无市,所以不需要通过进入医保来放量。

像呼声比较高的抗癌药——吉瑞替尼和普拉替尼,在医保目录审查名单中“查无此人”。

吉瑞替尼是安斯泰来公司研发的口服选择性FLT3激酶抑制剂,用以治疗复发性或难治性急性髓系白血病。

普拉替尼是Blueprint Medicines公司开发,基石药业在国内实现商业化的RET抑制剂,用于治疗既往接受过含铂化疗的转染重排(RET)基因融合阳性的局部晚期或转移性非小细胞肺癌(NSCLC)成人患者。

这些罕见病用药,收回研发投入难度较大,因此降价难度也大,很难通过医保谈判实现覆盖。

三、独家产品拥有话语权

本质上,药品的不可替代程度越高,自身越有议价权;药品专利期越长,理论市场独占期越长,降价进医保的必要性也越低。

独家进口产品、有多国获批上市/考虑国际售价策略的进口产品、孤儿药产品、在中国属于临床急需的进口产品、专利期还剩很长时间的进口产品大多不会选择进入医保。

像塞利尼索是德琪医药的首款商业化产品,为全球首款且唯一一款口服型XPO1抑制剂;石药集团的度恩西布为国内首款获批的PI3K抑制剂及全球首款获批的PI3K-δ和PI3K-γ双重抑制剂;基石药业艾伏尼布是全球首创的有效、选择性口服突变型IDH1抑制剂;远大医药肿瘤介入重点产品钇[90Y]树脂微球是国内首个获批用于治疗结直肠癌肝转移灶的产品,这些品种放弃参与医保谈判可能是出于成本控制的考量和顾及全球定价体系。

四、公共卫生产品属于“进退两利”

本年度最受关注的是新冠治疗用药的谈判,最终阿兹夫定片、清肺排毒颗粒通过谈判降价将正式纳入国家医保药品目录。

但同样,也有新冠治疗产品未选择参与谈判,如腾盛博药研发的新冠中和抗体联合疗法安巴韦单抗/罗米司韦单抗。

从市场需求的角度,它们不一定有必要进入医保。

另外,像狂犬疫苗、HIV等具有公共卫生性质的产品,本来也实行“政府采购”的双重准入,它们的选择则从容得多。

华北制药的奥木替韦单抗是国内首个也是唯一一个狂犬单抗,在商业化元年,基本实现快速放量。

另外,有6款符合条件的HIV药品并未出现在形式审查名单中,无意再与现存9款HIV药瓜分医保盘子。如葛兰素史克的多伟托、迪赛诺的吉唯久、吉利德的必妥维等。

进医保并非唯一出路

创新药“主动放弃”医保谈判,与目前医保控费力度较高,独家产品具有议价权以及创新药进院程序存在诸多难点都有关。

目前,部分创新药品即使新进医保,也可能面临进入医院、进入医生处方难的问题。

对于不少创新药而言,经历了“九死一生”,都希望通过商业化快速收回机会成本和沉没成本。

但是,因为同质化竞争严重,才导致医保局拥有更大的议价权,这一点药业也不能忽视。

在短期内越难以被取代的药品,越能最大程度地体现创新性,也就拥有更多的议价权。

进入医保是创新药的重要商业化渠道之一,但是医保谈判却并非创新药的唯一出路。

医保购买最终的目的是为患者购买有价值的医疗服务和药品,而价值本身就有“多重维度”。

无论是鼓励行业创新,还是天价药物的支付,药企不能期待由医保为所有的价值维度买单。

对于一部分非罕见病的高价药、新兴的治疗手段,可以针对自己的定位、特性去探索合适的创新支付方式。目前,不少城市惠民保、商保以及各种企业赠药政策的介入,都在试图通过补充支付的形式。

同时,不少政府部门和社会团队也在考虑推进设立专项资金池等方式跟医药行业参与者一同探索多层次的多方参与的创新支付机制。

畅通创新药的商业化路径,提升创新药的可及性还需多方协力、推动多重综合手段。

小结

具有临床价值、满足患者需求的好药值得被医保看见,同类药竞争严重的创新药也不能只喊痛而不作为。

企业在动态调整,国家医保也在动态调整。

符合其预期的商业回报考验着企业从战略布局、研发创新到后期商业化的全套能力。

中国创新药改革也逐步完善,让真正的创新药享受到改革的红利。

责任编辑 | 八角

转载开白 | 马老师 18323856316(同微信)

标签:

【免责声明】

1.“高鹏说药材”致力于提供中药行业各类资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。

2.“高鹏说药材”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我平台联系。

3.“高鹏说药材”所有信息仅供参考,不做任何商业交易及或医疗服务的根据,如自行使用“高鹏说药材”内容发生偏差,我平台不承担任何责任,包括但不限于法律责任,赔偿责任。

4.“高鹏说药材”各类带“原创”标识的资讯,享有著作权及相关知识产权,未经本网站协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:高鹏说药材(www.gpsyc.com)”。违者本网站将依法追究法律责任。

5.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。

最新文章

药材行业烂摊子怎么破?这位老党员砸了铁饭碗,搞了三个“猛项目

朋友们,做药材的、搞健康产业的,最近是不是感觉特别难?药材价...(915 )人阅读时间:2025-09-25

坦白讲!中医养生这么火,但不懂行千万别瞎搞!

朋友,你是不是也瞅着中医养生这波热潮,心里痒痒的?但一想到水...(563 )人阅读时间:2025-09-25

高久恒说药材寻创业合伙人:一起把老祖宗的好东西,变成这个时代

一、平台简介:高久恒说药材——您身边的中医药创业引路人在健康...(768 )人阅读时间:2025-09-25

高久恒说药材寻创业合伙人:一起把老祖宗的好东西,变成这个时代

一、平台简介:高久恒说药材——您身边的中医药创业引路人在健康...(704 )人阅读时间:2025-09-24

日前,国家市场监督管理总局会同中央网信办、文化和旅游部、广电...

日前,国家市场监督管理总局会同中央网信办、文化和旅游部、广电... 近日,广东、江苏医药行业协会发布文件,向中国中药协会及社会各...

近日,广东、江苏医药行业协会发布文件,向中国中药协会及社会各... 康美•中国中药材价格周总指数报1896.28点,同比上涨8....

康美•中国中药材价格周总指数报1896.28点,同比上涨8....