6月月评 | 涨跌比持续拉大,市场疲软深化衰退信号明显

时间:2025-06-30人气:作者: 中康云瓴

一、数据指标监测

2025年6月1-30日,中康云瓴中药产业数据系统监控的2650个品种(包括相同品种不同品规不同产地不同市场,下同)中:

- 上涨品种数:60个(上月115个),较上期大幅减少55个,涨价品种数量的大跌,既说明市场疲软加速,同时也代表当前商家谨慎情绪进一步加剧。

- 下跌品种数:367个,(上月363个),较上期又增加4个,跌价品种数量高位续增,说明当下市场下行压力仍大,市场底部尚未真正到来。

两相对比来看:涨价数量骤减而跌价数量高位持续,涨跌数量比进一步拉大。涨价寥寥,跌价情绪蔓延外溢,市场淡季更淡,商家投资由谨慎转为迷茫,持货商(尤其是高价套牢商)由持货观望转为恐慌积极抛售。短期内,市场情绪仍将保持惯性下跌态势,低迷态势仍将持续。纵观6月市场,无热点,无龙头牵引品种,涨价品种也是寥寥无几,偶有涨价也多是昙花一现,行情难持续。作为市场人气风向标的调料板块6月也呈现普跌态势,尤其是作为调料品种领头羊的胡椒行情大跳水,对市场人气起到极大打压作用。6月的市场,市场价格指数继续下行,市场人气指标继续走低。

涨跌幅对比:

- 涨幅:单品种涨幅最大41.6%(5月为68.8%),涨幅超20%的品规数量有1个(5月为12个),涨幅超10%品规有14个(5月33个)。

- 跌幅:跌幅最大为-58.8%(5月为-44.4%),跌幅超20%品种数量有35个(5月为31个),跌幅超10%的品种数量有134个(5月份为132个)。

两相对比来看:6月份的市场,涨幅大幅变窄,涨速快速转缓;而跌幅、跌速呈现加大、加快态势,市场下行压力明显加大,市场行情进一步下探,市场全面进入衰退期。交易指数、价格指数;人流、物流、人气、信息关注度等指标均全线走低。

二、6月关键词

1. 调料普跌,打压人气:6月的市场,调料板块呈现普跌态势,尤其是作为龙头牵引品种的胡椒行情崩盘,极大打压了商家投资信心。虽然近期行情又震荡反弹,但短期剧烈波动带来的冲击作用不容忽视,商家信心修复还需要时日。而调料品种作为2025年人气风向标板块,热度的下降,也将对市场整体人气起到打压作用。

2. 需求不足,商家恐慌:6月正值一年中最淡时节,需求不足表现更加明显,交易少、大货交易难、兑现难,加速持货商家积极抛售,高价持货商家恐慌销售,行情下跌加速、范围扩大,跌价情绪进一步蔓延外溢。

3. 题材引领作用减弱:6月天气题材虽仍多发,但随着商家谨慎加剧,人气下降,题材对行情引领作用明显减弱,小题材无波动,大题材小波动,商家大多谨慎观望,跟风者少、抄底商减,观望等待着居多。

4. 涨价少,跌价多、跌幅大,涨跌比进一步拉大:6月市场几乎无热点,涨价品种也是寥寥,反而是跌价品种接力出现,跌价范围明显外延,跌幅也呈扩大之势,市场呈现加速下调态势,涨跌比进一步扩大。

5. 分化态势明显:6月的市场,行情在分化、板块在分化、商家心态也在分化。时下的市场,两极分化态势明显加速。

三、6月题材分析

1. 行业题材:6月,行业题材热点不多。行业主要聚焦在趁鲜加工资质、溯源、基地建设等方面,但这些政策影响还需要较长时间才能显现出来。商家关注重点还是新药典、集采等方面。

2. 需求不足题材:需求不足是困扰当前市场行情发展的关键核心,已占据主导因素。时下,无论是实际需求还是投资性人为需求,均远远不如前几年。卖货难、销售难、兑现难,使得大多持货商家积极销售,预期下调,经营策略由前几年积极扩张改为谨慎保守经营,从而更加剧了购销端需求不足。

3. 天气题材:6月,干旱、局地大雨、旱涝极转等天气题材仍多发,有些题材利好已释放,有些题材还在继续观察跟进中。只是,6月的天气题材,对市场行情推动作用明显减弱,充分反映了当前商家的普遍谨慎心态。

4. 产新题材:产新价跌已呈现普遍态势,在周、月跌幅榜中占据主导地位,产新题材是影响当前行情波动的主题材。

5. 低价抄底题材:时下的市场,在金融宽松、资金过剩大背景下,一些低价品种仍备受商家关注,部分商家已提前阶段性布局,低价抄底相对来说仍较为活跃。

四、涨跌排行榜

(一)上涨品种简析

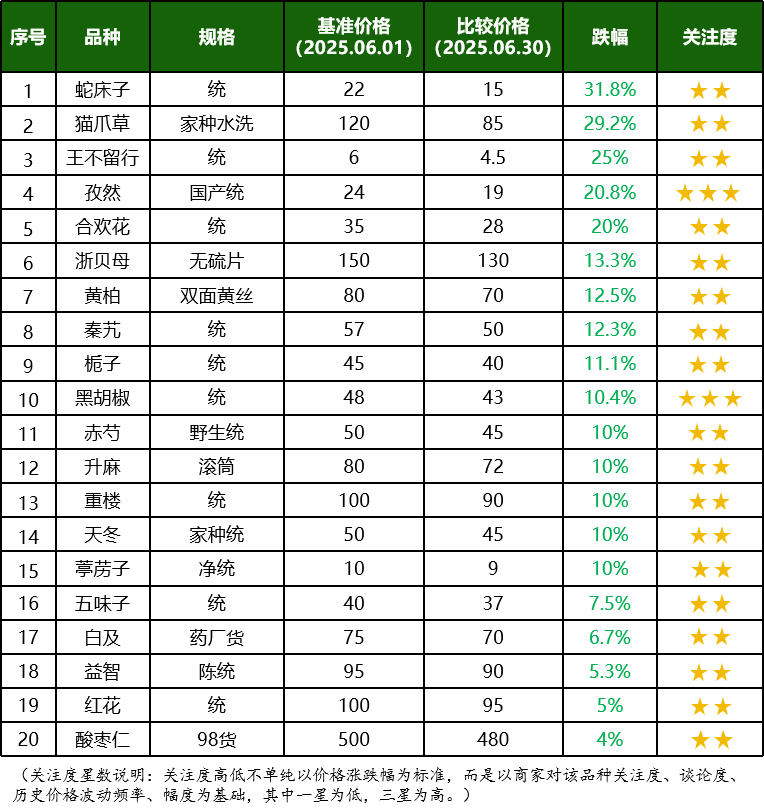

表1 6月市场涨价热点品种(单位:元/千克)

从月度统计10个涨价品种来看,常用大宗品种数量仅有2个,占比为20%,其余均为中类或者中小类品种,中小类品种的价涨,对市场人气提升作用并不明显。从板块区域分布来看,安徽板块占比最多,且高位坚挺,说明支撑因素较强;其它价涨品种则呈现高度分散化,热点并不聚焦。从涨价题材来看,主要有生产周期长,生产未恢复题材、干旱题材、减产题材等。整体看,6月的市场,涨价少,无强势热点、无商家共识品种,整体支撑并不牢固,大多行情也只是昙花一现,外围参与商、关注度均不高。

品种点评

白芍、牡丹皮:此二品均是生产周期长、生产难恢复的品种,目前行情周期尚未走完,均处在库存消化等待时期,商家心态整体相对平稳。近期在实际需求拉动下,价格高位反弹,支撑基础相对较强。当前价位,新介入商已少,后市货源实销是影响行情的关键,商家重点关注今年产新实际产量情况,终端用药单位应加强跟踪关注。

白术:2025年生产扩大是不争事实,目前价涨也属于阶段性行情,外围商家关注力度并不大。时下,白术进入一年中生长最关键时期,后续实际生长情况需要重点跟踪。

五倍子:小品种,药用量并不大,市场专营性极强,外围商家少关注,专营商多随销随购,社会库存量较小。2024年减产,2025年产地又说减产严重,致使近期行情出现大幅上扬,后续观察货源实销情况。

沙苑子:本轮创造历史新高,为后续行情发展树立“新标杆”。目前价位不高,在干旱题材拉动下,价格出现强势反弹,只是沙苑子高价周期已过,生产已恢复、库存已有积压,价格大波动已难。

荆芥穗:纯靠人工剪穗,在当前工值居高不下、雇工难大背景下,2024年虽全荆芥产量大增,但荆芥穗量并不大,随着货源消化,供应量减,时下正值青黄不接,价格坚挺又升。

辛夷:近几年连续减产,供应压力小,产地又说天旱,有减产题材支撑,价格小幅反弹,目前价位,外围商家关注力度不大。

韭菜子:历史上有过高价位,市场也有部分爱好关注商。近期有减产题材,行情转坚挺,后续等待产新情况明朗。

柏子仁:价本已不高,传今年天旱量将减,近期走销好转价格也有所上调。只是此品用量不大,专营性极强,在需求不足大背景下,货源实销仍需要观察。

玫瑰花:产新,行情有所上调,专营性强,外围商家关注度一般。

(二)下跌品种简析

表2 6月市场降价热点品种(单位:元/千克)

本月统计数据为20个,跌价品种数量继续高位运行,市场下行压力不减。从统计20个月度跌价品种分析来看,5个品种跌幅超20%,15个品种跌幅超10%,说明当前的市场整体仍处下行通道,还处于向下探底时期。从跌价题材来看,产新价跌;临新价跌;需求不足,商家积极销售,行情续跌;供大于求价跌等为主。从跌价品种分布来看,大宗、特大宗品种数量占比仍较大,反映药材市场整体支撑动能不足,缺乏强势热点品种引领。

品种点评

黑胡椒:6月度震荡幅度最大品种之一。调料作为市场人气风向标板块,而胡椒则是调料品种板块领头羊,其行情更是备受商家关注,也是支撑商家投资心理的关键品种。行情涨,带动板块信心升;反之行情跌,则带动板块疲,尤其是6月短期速跌10元,更是给本就脆弱的商家带来较大冲击作用,时下,虽行情有所恢复,但商家投资信心恢复需要时日,目前谨慎观望者较多。后续重点关注产地国行情变化、资金、供需博弈等情况,行情仍有较大不稳定性。

蛇床子:蛇床子也属于野生变家种品种。此品家种门槛并不高,生产周期短,一年可种两季;生产投资低,可机械化采收,因此,规模化种植难度不大,只是单产不高,其效益比值主要与粮食做比较。这几年,蛇床子价处高位,致使产地生产大发展,目前产新,价格一步跌到低位,专营商谨慎压价收购,时下,蛇床子也进入低位调生产、去库存时期,短期内低迷行情将持续。

猫爪草:历史天价刺激疯狂种植,前期行情大跌后迎来一波小反弹,但终因量大,随着货源进入实销,行情又震荡下调,猫爪草高价周期已走完,目前处于新周期下底部试探、验证时期。

王不留行:生产周期短,与小麦同季,效益参考值不高;生产投资低,生产极易恢复,且能机械化采收,前几年价好,刺激产地生产大发展,去年量大价跌,库存积压;今年虽有干旱减产题材,但产新仍有量,从而使得行情继续下行,目前价格已处低位,后续行情下跌空间已小,但价涨还需要等待生产持续调减、库存消化。

孜然:历史高价必然刺激生产大扩,尤其是新疆做为主产区,土地资源丰厚,扩种潜能巨大,时下产新,价格也一步走低,目前行情已不高,商家关注力度大,后期不排除有小幅反弹可能。

合欢花:虽为野生,但产地多、资源分布较散,资源难调研,市场专营性极强。本轮牛市下,合欢花创造历史高价,刺激农民采集积极性,去年量大库存已有积压,今年无天气题材,产新行情进一步走低,价格也跌到低位。此品有采摘成本,且采收期多雨天气对产量影响也较大,后续产量情况仍需要观察。

浙贝母:产新前强势,产新后疲软,市场人气转变是关键,后续等待新题材出现。

黄柏:随着市场牛熊转化,商家关注力度大减,今年产新以来静悄悄,行情也是疲软运行,此品这几年商家过度关注,库存积压有量,短期内还需要等待库存消化。

秦艽:用量中等,市场专营性强,专营商掌控价格话语权,在需求不足大背景下,货源走缓价萎,后续等待产新情况明朗。

栀子:目前外围参与商已少,商家静等产新开盘情况。

赤芍:风光不在,产地生产恢复中,后续行情仍有较大压力。

升麻:野生,国内资源已少,但国外资源量仍不小,随着国家放开俄罗斯进口品种管控,市场持货商多积极销售,价格下行。

重楼:历经多年高价刺激,产地生产已恢复上来,随着采挖量的增加,价格也跌到低位,只是此品生产周期长,生产恢复难,但同时,在地面积调减也需要较长时日,重楼后市还需要等待。

天冬:几年价好,生产恢复,价格处于下行通道,后续等待产新情况明朗。

葶苈子:野生资源分布广泛,几年价好,产地重视采集,库存有量,行情疲软。

五味子:这几年行情波动人气是关键,随着市场牛熊转化,人气大降,五味子人气基础减弱,行情下跌明显,价低有利于生产调减。

白及:药用量一般,前两年价好,刺激生产恢复,目前市疲价格又重新走低,后续关注产地生产调减情况。

益智:受调料板块普跌影响,人气关注度不如前期,行情也持续疲软,后续重点关注资金情况。

红花:行情昙花一现,终因供应量大,而市场需求明显不足,致使行情又回调下来。

酸枣仁:几年高价,家种已发展起来,且今年北方天旱,“旱收枣”,今年挂果率高,目前持货商多积极销售,行情萎靡下调。

五、6月市场点评

6月,市场疲软态势进一步加剧,市场人流量、交易量、人气指数、信心指数、持货指数、经营指数、信息关注度指数等关键指标均是同步下跌,市场从繁荣期转化为衰退期,后续还有萧条期。因此,当下的商家也是多看少做或者不做,静等趋势进一步明朗。当前,面对经济下行、需求不足、库存积压及2025年产新量仍不小等诸多利空因素叠加,多商认为市场底部还未确立,行情仍有下行空间。

6月的市场,涨价寥寥,而跌价品种数量不减反增,跌价范围进一步蔓延,跌涨比进一步拉大。

6月涨价中药材品种特征如下:

- 一是涨价数量少。6月的市场,涨价品种数量大幅减少,涨价寥寥,从而使得市场关注度、人气度大幅下降,疲软态势进一步加剧。

- 二是无商家共识热点。6月的市场,不仅涨价品种少,且无商家共识的热点品种,大多涨价品种也只是昙花一现,呈现分散性、偶发性,价涨不集中、不强势,外围商家关注度、参与度明显不如前期。

- 三是题材拉动。6月的涨价品种,题材仍是主动力和导火索,但题材对行情拉升作用在明显减弱,主要表现为:涨幅缩窄、关注度、参与度、行情活跃度变低。

6月跌价中药材品种特征如下:

- 一是常用大宗品种占比较多。6月的中药材市场,跌价情绪蔓延,常用大宗品种占比较大,作为权重股大宗品种价格的下跌,对市场价格指数及人气起到较大压制作用。

- 二是一跌再跌、二次、三次续跌占比增多。6月的市场,受市场实际需求不足、商家积极销售影响,很多品种价格是一跌再跌,持续下跌。

- 三是部分品种底部已显,商家关注力度增加。6月的跌价品种中,部分品种已重回历史低位,商家关注力度增加,后期行情震荡可能性加大。

六、7月市场展望

1. 惯性下跌持续概率较大

时下的市场,人气低、商家谨慎、资金活跃度低,7月仍处一年中最淡时季,需求难好转,人气难提升,因此,预计7月市场疲软态势仍将延续,跌多升少态势仍将持续。

2. 产新板块重点关注

7月,产新品种将进一步增多,产新价跌现象目前已占据市场行情波动主流,产新板块仍需要高度关注。

3. 题材仍将是行情发展主动力

2025年,题材是推动行情发展主动力,而7月,也将是天气题材较为多发时节,天气题材仍需要重点关注。

4. 两极分化加速

时下的市场,无论是行情、板块还是商家心态,都呈现高度两极分化态势,在当前无明显、强势利好题材推动下,两极分化态势还将呈现进一步加剧态势。

5. 生长情况需要重要调研

2025年种植大多已结束,时下关注重点由种植面积转为实际生长情况,尤其是在2025年极端天气多发情况下,中药材实际生长情况需要持续关注和跟踪,从而为今秋行情走势判断奠定数据基础。

END

本文基于中康云瓴中药产业数据系统实时监测分析。

标签:

【免责声明】

1.“高鹏说药材”致力于提供中药行业各类资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。

2.“高鹏说药材”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我平台联系。

3.“高鹏说药材”所有信息仅供参考,不做任何商业交易及或医疗服务的根据,如自行使用“高鹏说药材”内容发生偏差,我平台不承担任何责任,包括但不限于法律责任,赔偿责任。

4.“高鹏说药材”各类带“原创”标识的资讯,享有著作权及相关知识产权,未经本网站协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:高鹏说药材(www.gpsyc.com)”。违者本网站将依法追究法律责任。

5.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。

最新文章

中药材行业:新规之下,谁抓住了种植端,谁才能抓住未来!

各位,最近是不是感觉风声有点紧?国家药监局接二连三地发布关于...(889 )人阅读时间:2025-09-25

药材行情遇“秋凉”,种植户如何稳渡难关?

这年头,种药材的乡亲们心里都揣着一本难念的经。眼瞅着2025...(954 )人阅读时间:2025-09-25

中药材市场持续低迷,种植端陷入迷茫和恐慌,现阶段应该怎么做?

秋意渐浓,本是中药市场的“黄金季”,但2025年的秋天,市场...(810 )人阅读时间:2025-09-25

中药材市场“跌不起,也涨不动”,给种植户几点“接地气”的建议

秋意渐浓,本是中药市场的“黄金季”,但2025年的秋天,市场...(767 )人阅读时间:2025-09-24

一、国家层面1.日前,国家药监局审核查验中心发布《药品共线生...

一、国家层面1.日前,国家药监局审核查验中心发布《药品共线生... 2023年12月康美•中国中药材价格(月)指数报于2068....

2023年12月康美•中国中药材价格(月)指数报于2068.... 康美•中国中药材价格周总指数本期报2080.82点,下跌了0...

康美•中国中药材价格周总指数本期报2080.82点,下跌了0... 每周带来不一样的中医药观察视角,能八卦的咱就不去闲聊。八卦心...

每周带来不一样的中医药观察视角,能八卦的咱就不去闲聊。八卦心...