医疗公募基金三季报密集发布,医药板块后市如何发展?

时间:2023-10-28人气:作者: 新康界

今年前三季度,在宏观经济和外部环境的影响下,整个A股持续低迷,大盘指数也跌破3000点,生物医药行业更是如此,医药细分领域中,除了以减肥药为代表的创新药产业链有所起色以外,整体医药板块表现不佳。

近两年来,医药板块持续调整,申万医药指数自2021年高点接近14000点至今已跌至最低8000点附近,调整幅度超过40%,同时,很多医药基金净值的回撤幅度也与之相似。

数据来源:同花顺iFinD

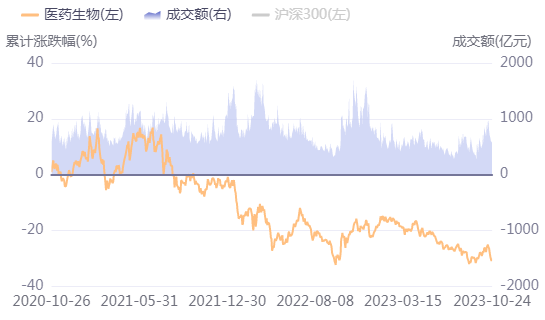

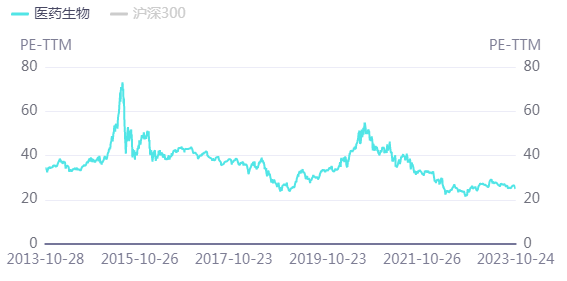

同时,医药生物板块自2020年10月以来持续下跌,已累积跌幅超过30%之多;医药生物整体估值(PE TTM)也处于近十年的的低点。

医药生物近三年累计涨跌幅

医药生物近十年PE TTM变化

数据来源:同花顺iFinD

近期,公募基金也相继发布2023三季报,在公布其掌管基金业绩和持仓的同时,重点关注各基金经理对后市的展望和分析,或许会有一些启发。

中欧医疗基金葛兰:优秀企业长期增长的驱动力不变,创新药械产业链重点长期布局

葛兰表示,回顾 2023 年前三季度,国际市场方面,海外财政赤字、美联储持续加息预期等依然对市场形成一定挑战,海外股市也出现相应回调。国内市场方面,一系列逆周期调节政策出台,宏观经济仍在逐步恢复进程中,医疗行业一定程度受到宏观环境影响,此外医疗体系合规化能力提升对于行业短期有所扰动。行业政策方面仍较为平稳,无论是药品的国家谈判、IVD的化学发光集采等,在政策框架稳定的前提下,行业整体的引导方向是提供“高创新性”、“高临床价值”以及“高 性价比”的产品及服务,研发流程的质量提升也将有助于行业的长期健康发展。

展望2023年4季度,国内行业受合规化扰动有望在4季度有所修复,全球的投融资环境有望逐步恢复,虽然宏观环境仍在复苏进程中,这可能会对医疗行业产生一定程度影响,但优秀企业长期增长的驱动力并未出现重大变化。我们认为,行业外部环境的短期变化可能会对企业盈利乃至股价表现造成一定扰动,但跨越周期的技术创新能力、企业经营能力仍然是行业成长的最强驱动力,也是我们争取中长期超额收益的重要来源。

从政策层面,创新药的审评审批政策框架相对稳定,支付端无论是从国家谈判还是多种支付途径的探索,对于创新药企都有望形成长期利好。

从供给端看,经过多年的洗礼,国内创新药企整体研发管线布局已经更加理性,此外越来越多的企业已经出海开展关键临床、获批上市以及对外产品授权,4 季度也有望持续取得收获,这些不仅是创新能力的体现,未来也可能会体现在业绩和估值的双重提升。

在销售层面,国内的优质企业在多年前就开始注重销售的合规性,临床价值导向也更有利于公司形成长期稳定的竞争壁垒。此外,国内的创新药服务企业也逐步形成了有全球竞争力的产业集群,在部分细分领域达到全球领先水平。我们认为,相关企业的竞争力更多地体现在平台技术和管理能力,优质企业的市占率仍将持续提升,保持较高的景气度。

从需求端看,居民对消费性医疗及医疗服务的需求也在快速增长。虽然减重、阿尔茨海默症等领域都不断有新的研发突破,但依然有大量临床需求未得到充分满足,创新药及创新器械都有着广阔的成长空间。

回溯过去几年所面临的市场大幅调整的考验,我们认为通过深度基本面研究,聚焦核心优质成长个股,尽可能避免永久性损失,是做好长期业绩的有效策略。站在当下时点来看,经过2年左右的调整,医药板块总体估值和市场持仓都在相对较低的水平,反应了较为悲观的基本面预期,我们认为随着后续基本面的逐步改善,板块整体仍有着较好的长期投资价值。

工银瑞信基金赵蓓:医药反腐持续时间长,寻找创新药、中药和消费医疗行业标的

赵蓓认为,医药反腐行动仍将持续相当长时间,但是对于上市公司的影响已经可以初步测算。医药反腐短期内对于新产品入院和推广,以及医疗设备的招标采购会产生短期的负面影响,但这些影响随着时间的推移会逐步恢复。而医药反腐对于院内处方药的超适应症滥用以及医疗价值不高的利益品种的使用会产生较长期的负面影响,这些相关公司也是我们在投资中会去回避的方向。对于中长期前景不受影响,而且股价中已经充分反映出因为反腐带来的业绩下修预期的公司,股价下跌反而是更好的买入机会。而对于股价中还没有充分反映反腐带来业绩下修预期的公司我们会更加谨慎。

目前国内投融资和新药研发景气度仍然没有见到明显拐点,相关公司短期的订单压力较大,需要耐心等待行业景气度转暖。在国内创新药行业出现“供给侧改革”的情况下,对于产品进度靠前,研发能力强,资金储备雄厚的创新药龙头公司反而是利好,因为未来行业“内卷”程度有望大幅降低,因此后续我们对于研发实力强,产品有出海潜质的创新药公司也会加强关注。

中药行业持续受到政策支持,下半年基药目录调整等利好政策有待落地。中药板块相关公司三季度表现一般,部分个股回调较多,主要是因为市场担心中药板块今年年底和明年Q1存在业绩高基数的“一过性”影响,而且过去1年因为疫情放开而受益的公司也需要证明自己即使没有疫情需求“加成”,仍然能够维持稳健增长。我们认为对于那些过去几年管理确实有改善,能够穿越疫情周期而长期稳健成长的中药公司,仍然有较大的投资机会,因此我们对于中药板块仍然维持超过基准的配置比例。

消费医疗三季度需求恢复一般,随着经济的持续复苏,我们预期今年四季度消费医疗的需求仍将逐步恢复。我们继续持有消费行业中业绩确定性较高的龙头标的和存在业绩估值弹性的alpha标的,仍然看好近视防控渗透率提升、种植牙降价放量和医美等中长期行业趋势。

中庚基金丘栋荣:港股18A生物科技公司估值低位,投资回报率高

从基本面上看,丘栋荣认为,经年多重压力层叠,很多公司仍不舍昼夜的努力打磨核心竞争力,积极卡位于新技术、新场景、新应用等方面,其孕育的技术和产品正处于爆发中,如创新药及器械等新医疗方法已广泛应用,“梦想”不再遥不可及,而是在产业和产品层面触手可及。

创新药械产品逐渐形成全球竞争力,格局正清晰。从大量资本涌入到退潮,生物医药产业升级迅猛,培育了一批有国际竞争力的企业和企业家,而今内外压力下重回理性与专注,格局逐渐变得清晰。此外,港股医药行业受海外流动性等因素压制,持续调整,例如一些18A的生物科技公司的市值已经低于净现金;一些传统药企处于转型创新的过程中,账上现金充裕,PE估值处于历史底部。不管从公司还是产品的角度,都具备较好的投资回报率。

1、.港股医药科技股较大的创新可能性,空间巨大,1)创新药械产品逐渐形成全球竞争力,格局正清晰。大量资本涌入到退潮,生物医药产业升级迅猛,培育了一批有国际竞争力的企业和企业家,至今内外压力下重回理性与专注,格局逐渐变得清晰。

2、供给引领需求。医药技术的持续升级,反哺刺激高质量的医疗需求。人口老龄化和人民生活水平提升过程中,需求确定性高,具备消费韧性;3)低估值高预期回报。港股医药行业受海外流动性等因素压制,持续调整,例如一些18A的生物科技公司的市值已经低于净现金;一些传统药企处于转型创新的过程中,账上现金充裕,PE估值处于历史底部。

广发基金吴兴武:积极寻找医药板块的结构性机会

吴兴武表示,三季度的大部分时间内,医药板块仍然处在存量或减量思维中,交易结构是资金相对比较重要的考量要素,总体操作难度仍然很大。中药板块在二季度的强势上涨过后迎来明显回调,头部公司持续调整。尽管板块基本面并未明显走弱,但由于市场博弈四季度高基数的心态较为明显,导致资金提前减持。反腐是一个突如其来的利空,对院内药品和设备耗材的短期业务和中期逻辑均有明显影响,相关公司短期跌幅较大。医疗服务和消费医疗持续疲弱。CXO 行业大部分公司未见订单恢复。GLP-1(减肥药)、AD(阿尔茨海默)等大单品成为三季度为数不多的活跃主题,但是大部分相关公司无法在业绩上得以体现。

我们认为当前医药行业处在一个基本面偏弱的阶段,但是从投资的角度看,医药板块已经历了漫长的下跌,可以积极寻找结构性机会。

标签:

【免责声明】

1.“高鹏说药材”致力于提供中药行业各类资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。

2.“高鹏说药材”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我平台联系。

3.“高鹏说药材”所有信息仅供参考,不做任何商业交易及或医疗服务的根据,如自行使用“高鹏说药材”内容发生偏差,我平台不承担任何责任,包括但不限于法律责任,赔偿责任。

4.“高鹏说药材”各类带“原创”标识的资讯,享有著作权及相关知识产权,未经本网站协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:高鹏说药材(www.gpsyc.com)”。违者本网站将依法追究法律责任。

5.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。

最新文章

药材行业烂摊子怎么破?这位老党员砸了铁饭碗,搞了三个“猛项目

朋友们,做药材的、搞健康产业的,最近是不是感觉特别难?药材价...(915 )人阅读时间:2025-09-25

坦白讲!中医养生这么火,但不懂行千万别瞎搞!

朋友,你是不是也瞅着中医养生这波热潮,心里痒痒的?但一想到水...(563 )人阅读时间:2025-09-25

高久恒说药材寻创业合伙人:一起把老祖宗的好东西,变成这个时代

一、平台简介:高久恒说药材——您身边的中医药创业引路人在健康...(768 )人阅读时间:2025-09-25

高久恒说药材寻创业合伙人:一起把老祖宗的好东西,变成这个时代

一、平台简介:高久恒说药材——您身边的中医药创业引路人在健康...(704 )人阅读时间:2025-09-24

今年以来,中药材价格持续上涨,而且多味中药材打破价格天花板。...

今年以来,中药材价格持续上涨,而且多味中药材打破价格天花板。... 7月14日,CDE网站显示,渤健的托夫生注射液(tofer...

7月14日,CDE网站显示,渤健的托夫生注射液(tofer... 1、总指数2023年3月14日(星期二)康美·中国中药材价格...

1、总指数2023年3月14日(星期二)康美·中国中药材价格... 根据意见稿(非官方),第四批国采人工晶体类和运动医学类相关耗...

根据意见稿(非官方),第四批国采人工晶体类和运动医学类相关耗...