4月24日,在第五届医药创新生态大会的中药创新发展论坛上,中康科技中药大数据首席专家贾海彬作《2022年国内中药材产业大数据分析报告暨2023年趋势分析》的分享,为中药同行们梳理产业未来发展新趋势。

中康科技中药大数据首席专家贾海彬

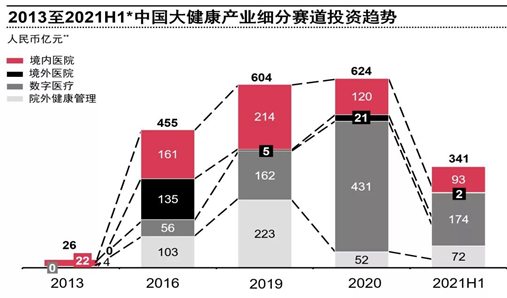

后疫情时代,民众对于健康的关注度空前提升,大健康市场规模随之逐步扩大。据普华永道的数据显示,大健康产业复合增速高达19.4%,2021年达到13万亿元的市场规模,其中数字医疗最受关注。截至2021年,整个与中药相关产业规模超过2万亿元,增势明显。

中药是整个中医药乃至大健康产业物质基础,是典型的“以小博大”、“以一缕系千钧”的产业。2022年,常用中药材品种产能518.52万吨,市场规模达到2586亿元以上,呈加速增长态势。

在政策方面,国家对药品流通要求做了更细致的管理规定,并通过成立专家委员会的方式,积极探寻适合中医药产业发展的战略决策。同时,积极开辟边境贸易口岸,促进中国与周边国家在中医药领域的深度合作,为中医药产业走向国际提供基础。2022年中药材相关政策发布情况

| | |

| | 关于启用国家药品监督管理局特殊药品审批专用章的通知 |

| | 关于同意长沙航空口岸等七个药品进口口岸增加进口药材事项的批复 |

| | 关于印发《关于〈中华人民共和国药品管理法〉第一百一十七条第二款适用原则的指导意见》的通知 |

| 国家药监局、农业农村部、

国家林草局、国家中医药局 | 关于发布《中药材生产质量管理规范》的公告(2022年第22号) |

| | |

| | |

| | 关于印发《药品监管网络安全与信息化建设“十四五”规划》的通知 |

| | 关于发布《药品生产质量管理规范(2010年修订)》临床试验用药品附录的公告(2022年第43号) |

| | |

| | 关于增设崇左市爱店口岸药材进口边境口岸有关事项的通知 |

| | 关于发布《支持港澳药品上市许可持有人在大湾区内地9市生产药品实施方案》和《支持港澳医疗器械注册人在大湾区内地9市生产医疗器械实施方案》的通知 |

| | |

| | |

| | 关于发布《药品召回管理办法》的公告(2022年第92号) |

| | 关于国家药监局批准药品电子注册证统一使用“国家药品监督管理局药品注册专用章”电子印章有关事宜的通知 |

| | 关于增设石家庄航空口岸为药品进口口岸有关事宜的通知 |

| | 关于发布《药品经营质量管理规范附录6:药品零售配送质量管理》的公告(2022年第113号) |

| | 关于做好《药品网络销售监督管理办法》贯彻落实工作的通知 |

| | 关于发布《药品上市许可持有人落实药品质量安全主体责任监督管理规定》的公告(2022年第126号) |

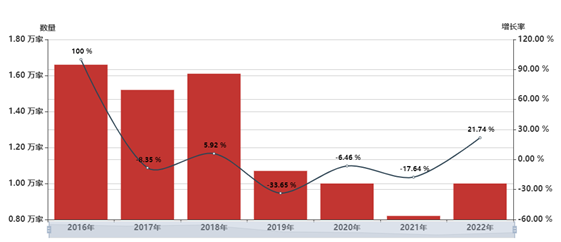

2016-2018年,我国中药材生产基地迎来快速增长时期,年均增长均在1.5万家以上。受2016-2018年行情持续回落影响,种植户种植热情褪去,新增生产基地仅在1万家左右,降幅明显。2022年,我国新增生产基地合作社数量1.0万家,与2021年相比增长21.74%,受2021和2022年中药材原料行情增长影响,生产基地合作社数量开始回升。 2016-2022年生产基地合作社增长情况

2016-2022年生产基地合作社增长情况

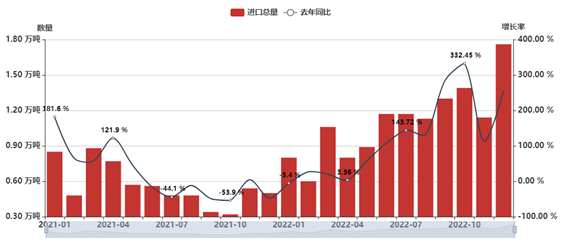

从分省/自治区的种植面积看:包含大枣与花椒在内,新疆、甘肃、四川仍是种植面积前3位省/自治区,广西、河南、云南、贵州和河北等省/自治区受八角茴香、地黄、茯苓、肉桂、当归等热点品种涨价影响,种植面积增速较快。从2021年4季度开始,各国边境贸易开始逐渐恢复,我国中药原料进口量开始稳步提升。2022年,我国中药材进口总量达到13.23万吨,与2021年相比增长95.42%,增幅较为可观。 2021-2022年中药材进口总量(来源:海关总署)

2021-2022年中药材进口总量(来源:海关总署)

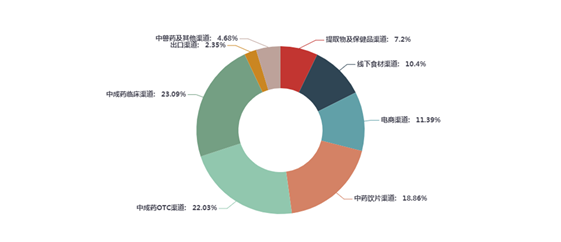

此外,从2009年-2022年,国内中药材供给量平均增速4.19%,低于需求增长的4.85%,但由于静态库存,整体理论供给量大于需求量,缺口并不明显。据贾海彬介绍,2022年国内中药材需求渠道主要分为以下几种:1、中成药渠道依然是中药材原料需求第一大渠道,2022年整体消费占比约45.02%; 2022年国内中药材需求渠道分布

2022年国内中药材需求渠道分布

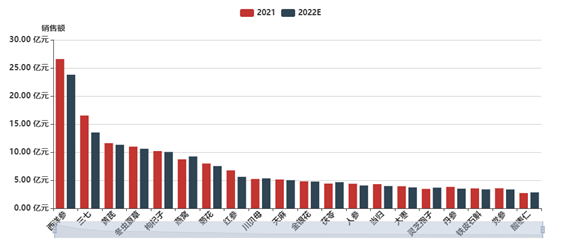

而在国内实体药店中,2022年中药饮片需求主要集中在补虚类和清热类。补虚类有西洋参、黄芪、冬虫夏草、枸杞子、燕窝、红参等;清热类有菊花、金银花、铁皮石斛等。其中,年销售金额>10亿元的有西洋参、三七、黄芪、冬虫夏草、枸杞子,合计5个,占比25.00%;年销售金额5亿-10亿元的有燕窝、菊花、红参、川贝母、天麻,合计5个,占比25.00%;年销售金额<5亿元的有金银花、茯苓、人参、当归、大枣等10个,占比50.00%。 2022年国内中药饮片热销品种TOP20

2022年国内中药饮片热销品种TOP20

值得注意的是,通过中康对天猫、京东等国内主要电商渠道数据监测,2022年,国内中药材相关保健产品电商销售量达到5.47亿件,金额达278.96亿元人民币,同比增长54.32%,增势惊人。2022年电商销量前30位品种(单位:万包装单位)

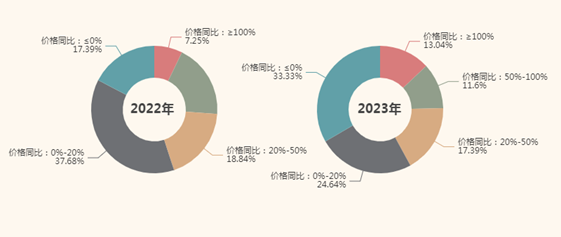

虽然2023年疫情发展仍存变数,但疫情对全球经济的影响逐渐“钝化”,呈现逐步减弱的态势,同时会阶段性影响中药消费。 2022、2023年69个防疫类中药材原料价格同比

2022、2023年69个防疫类中药材原料价格同比

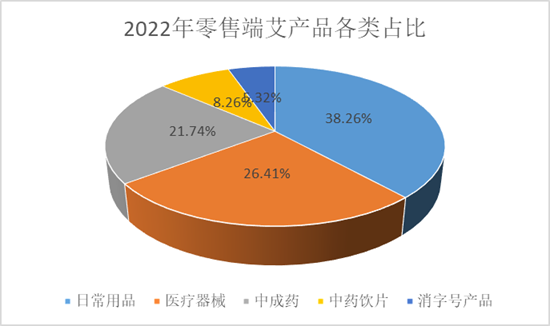

2023年,中药材原料行情异动情况将比2022年明显减少。一方面是防疫政策改变,民众的防疫用药需求从原来的盲目囤货到理性消费转变,原料供应紧张情况得到有效缓解;另一方面,防疫类品种经过连续3年的行情异动,部分品种生产扩张明显甚至可能出现产能过剩。此外,养生保健消费快速增长,将成为蓝海市场。以艾草为例,截至2022年,国内艾草消费渠道构成分别是养生保健、中药饮片、中成药和其它。其中C端养生保健消费占据绝对优势,年用量超过8.92万吨,包含艾炙产品、艾草油、鲜食等诸多品类。2022年国内艾草消费渠道占比

2022年零售端艾产品品类占比

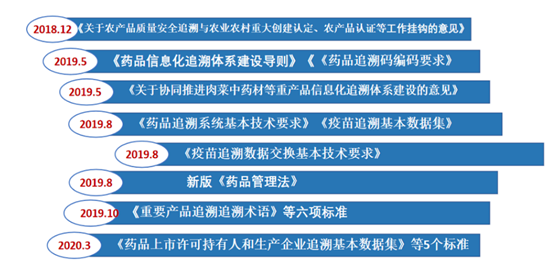

同时,中药材生产能否保持稳定,目前面临两大瓶颈:一是老龄化加剧使农村劳动力严重匮乏,优先保障粮食作物和核心农副产品在一定程度上影响中药材生产发展。二是边角经济与生产规模化之间的悖论,导致企业自建基地无法可持续运营。因为目前国内基地建设和追溯体系缺乏资源整合和共建共享,各扫门前雪,造成重复建设和供给断链。因此,加快建设以信息化引导下的订单农业,才是解决原料质量和价格稳定的关键。在这个过程中,“大数据+基地共建共享”等产业服务平台将发挥巨大价值。 2018-2020年出台的中药材溯源体系建设相关政策

2018-2020年出台的中药材溯源体系建设相关政策

【免责声明】

1.“高鹏说药材”致力于提供中药行业各类资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。

2.“高鹏说药材”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我平台联系。

3.“高鹏说药材”所有信息仅供参考,不做任何商业交易及或医疗服务的根据,如自行使用“高鹏说药材”内容发生偏差,我平台不承担任何责任,包括但不限于法律责任,赔偿责任。

4.“高鹏说药材”各类带“原创”标识的资讯,享有著作权及相关知识产权,未经本网站协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:高鹏说药材(www.gpsyc.com)”。违者本网站将依法追究法律责任。

5.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。

转自:国家市场监管总局 整理:Jasmine市场监管总局表示...

转自:国家市场监管总局 整理:Jasmine市场监管总局表示... 2022年7月份,全国中成药带量采(湖北牵头)启动,本批次一...

2022年7月份,全国中成药带量采(湖北牵头)启动,本批次一...

7月5日,全国中成药集采拟中选结果正式公布:68个品规药品中...

7月5日,全国中成药集采拟中选结果正式公布:68个品规药品中...