云瓴周评 | 调料续火市场分化,药材震荡题材引路

时间:2025-04-28人气:作者: 中康云瓴

一、本周印象

本周的市场,调料板块依旧是市场焦点,10个涨价品种中有7个是调料。但与上周涨价榜的调料霸屏相比,本周的调料开始出现分化:有的品种稍涨

调料品种的持续火热,给久疲的药材市场也带来了一定助力。本周的药材市场也有热点涌现,且涨幅整体并不算小,尽管涨价品种数量不多,商家关注度和跟进力度有限,但涨价品种的增多在一定程度上起到了稳定市场信心的作用。然而,时下的药材市场仍缺乏强势热点、共识热点和持续热点的引领和示范。

题材是拉动当下行情波动的关键,也将会贯穿全年始终。过去的题材随着时间推移,后续影响逐渐清晰,部分题材二次爆发,带动行情上涨;当前正在发生的题材则通过价格波动来释放利好,后续影响有待进一步观察。而未来可能发生的题材,如大雨、局地干旱等,也将对相关涉及品种产生影响。因此,2025年题材对市场行情的影响不容忽视。但题材也是把“双刃剑”,牛市时利好无限放大,熊市时则更多是起到支撑作用。因此,不同市场背景下,品种所处行情周期不同,题材作用也不尽相同,商家不应盲目依赖题材,而应具体品种具体分析。

二、本周关键词

1. 调料续火

本周调料板块热度不减,尽管区域板块内品种出现分化,但仍是商家关注的重点,调料板块的持续火热对市场人气提升有较大推动作用。

2. 药材震荡

本周药材市场也略显活跃,波动品种有所增多,淡季不淡的现象是否重演还需要关注。

3. 题材推动

当前的市场,题材仍是推动行情发展的主动力。今年极端天气灾害较多,商家大多在持续关注跟踪中,等待情况进一步明朗。

4. 低价抄底

随着部分品种进入低价区间,价格风险已不高,商家关注度和谈论度明显提升,低价药材交易量和换手率有所提高。

5. 产新价跌

随着产新或者临新品种日益增多,产新价降、产新低开成为普遍现象。随着生产的恢复,中药材低价周期已开启,也将为后续不少药材品种产新行情走势奠定主基调。

三、本周行情涨跌榜

(一)涨价品种分析

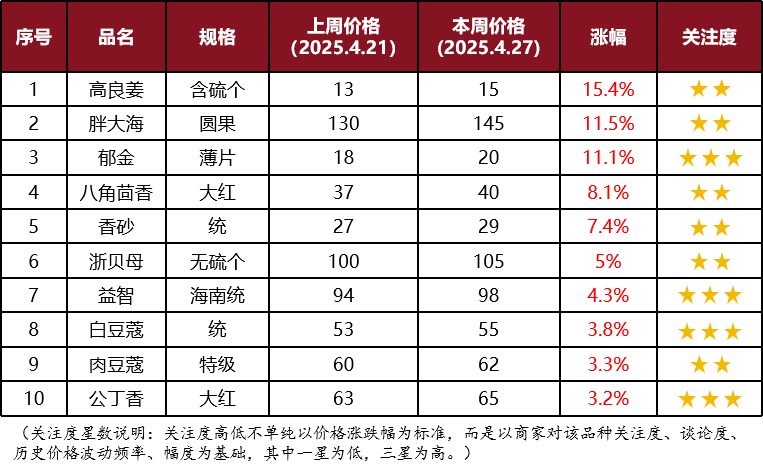

表1 本周市场涨价热点品种(单位:元/千克)

本周涨价品种统计数据延续上周态势,依旧保持在10个。从品种分布来看,调料品种仍占据主导地位,对市场人气提升具有积极推动作用,市场“风向标”作用进一步显现。本周有3个品种涨幅在10%以上,4个品种涨幅在5%以下,与上周相比,涨幅有所加大,说明市场热度依旧不减。但从涨价品种权重周对比来看,本周大宗、权重品种数量大幅下降,涨幅缩小,中类品种占据主导,说明当前市场分化态势加速,后续行情热度能否持续还需要进一步观察。

品种点评

郁金:行情已处低位,商家一直保持较高关注度。此次产地历史大旱给郁金提供了新题材,但当前郁金正处于底部筑底、巩固时期,供应端压力仍大,因此,当前价涨属于反弹范畴,后续实际影响还需要进一步观察,如果影响大,将会大幅缩减底部调整时间;如果影响一般,则行情难持续。

八角茴香:八角茴香为树上挂果品种,年年有产,因此一旦生产基数跟上,资源潜能较大。本轮八角创下百元高价后正处下行探底时期,但突来的历史大旱题材又使其逆势反转、强势反弹。此品为超特大宗药食两用品种,需求量巨大,在减产背景下将支撑行情发展,但在资源有量制约下,短期价格反转也难,后续行情仍需要进一步观察。

益智:前期涨幅较大,近期价格回调属正常现象。有题材、资金支撑下行情震荡难稳将是常态,近日价格又迅速反弹,后续等待产新情况进一步明朗。

高良姜:前期产新,价格跌幅较大,近期产地走销好转,价格也迅速反弹。经过高价刺激,生产已恢复,外围商家关注力度并不大。

白豆蔻:热度不减,在连续减产大背景下,国内回货困难,持货商信心提升,真减产支撑行情坚挺难下。

肉豆蔻、公丁香:进口来货量不大,行情坚挺显升。

香砂:减产,导致人气上升、价格显涨。

胖大海:前期下跌,近期上涨,正值产新,后续来货情况还需要进一步跟踪,行情仍有较大不稳定性。

浙贝母:产地热度不减,但市场走销平平,行情在纠结中前行,后续等待产新情况明朗。

(二)下跌品种分析

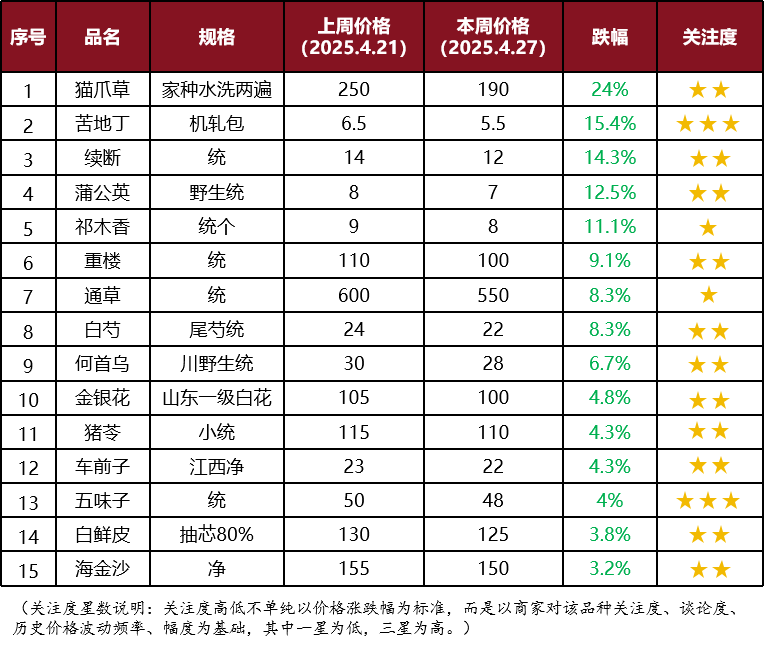

表2 本周市场降价热点品种(单位:元/千克)

本周跌价品种统计数据持续为15个,说明当前市场供应端压力仍大,商家仍以积极销售为主。从降幅来看:本周跌幅10%以上的品种有5个,跌幅5%以下的有6个,与上周相比,大跌品种增多,微调品种也在增多,品种分化态势加速。高位的回调幅度大,低位的以小幅震荡调整为主。从板块分布来看:本周降幅大的品种都是正值产新品种板块,产新价降成为普遍现象。本周降价题材主要还是受当前市场低迷、人气下降、需求不足、商家积极销售、竞价销售导致的行情回调。

品种点评

苦地丁:作为半年生作物,苦地丁与小麦同季种植。其效益参照值与小麦相比并不高,投资小,生产恢复快,因此一旦高价刺激,行情能迅速回到低位,历史上也属于价格波动较为频繁的品种。此品采收费工费时,一直制约生产难规模化,但近年来随着采收机械化的提升,苦地丁规模种植也在发展,产区也在转移。时下进入产新期,种植面积大、库存有量,虽受春季低温影响,部分单产下降,但仍难阻止行情下行趋势。开盘价走低有利于后续生产调减,目前商家也有一定关注力度。

祁木香:作为小类品种,用量不大。本轮牛市下也创造了历史高价,但高价刺激生产发展。因用量下,销售渠道窄,产新以来行情持续走低。此品易种、易管,多年低价才铸就一次高价,这也是大多中小类品种普遍规律。目前祁木香已进入新一轮低谷调整期。

猫爪草:产新前千元天价,产新中行情已跌到百元以上,生动演绎了中药材“多了是草,少了是宝”的真谛。产新在持续中,行情底部有待进一步观察确认。

续断:高价刺激生产、刺激采挖,而用量不大、专营性强,行情也持续走低,目前价位已不高。

蒲公英:生产恢复快,一年收割多茬,亩单产量高,去年价虽降,但农民并不亏损,在地面积仍有量。今年产新,行情继续走低,此价下需要关注产地生产变化情况。

重楼:经过千元天价刺激,生产大发展,目前进入集中采挖期,行情也持续走低,在地资源消化也需要时日。

通草:小品种,用季已过,走销量减,价格下行。经过此轮高价刺激,产地生产也在恢复中。

白芍:市疲价续萎,低价有利于库存消化,后续行情发展还需要真实供求矛盾来拉动。

何首乌:产新价萎,货源实销是关键。

金银花:生产基数大,生产稳定,在无疫情题材拉动、市场实际需求不足背景下,货源走缓,低位续低。

猪苓:货源消化不佳,行情萎靡运行。

车前子:种植面积虽减,但单产不减,市场关注力度下降,行情疲软下行。时下的车前子价位不高,也处于底部震荡、试探时期。

五味子:题材不佳,商家关注力度转弱,又逢市场需求不足,行情疲软下行。

四、下周行情走势

1. 产新板块需要重点关注

时下,进入产新期品种已开始陆续增多。牛市下,产新价多涨;熊市下,产新价多跌。前期产新品种,尤其是大宗品种,其产新价格波动模式将为其它后续产新品种起到示范参考作用,因此当前产新品种也应重点关注。

2. 仍需要重点关注题材出现

随着时间推移,倒春寒题材机率已小,但多雨、干旱、局地极端灾害将进入多发期。2025年的市场,题材仍将是推动行情发展的主动力。当下的题材,一是看是否有新题材出现,二是关注前期题材实际后续影响。

3. 行情两极分化继续

当前的市场,人气仍在,热点品种关注力度大,行情难稳;无人关注的品种受市场需求不足影响,行情继续疲软运行。行情两极分化继续加速。

4. 硬疲牌态势持续

时下的市场,需求端不足、供应端有量;市场商家积极销售,价格内卷竞争严重。因此,短期内,市场有行无市态势仍将持续。

5. 中小类品种板块需要关注

中小类品种板块因专营性强,属于商家忽视板块,库存量不大。一旦有题材推动,行情波动起伏将大。

标签:

【免责声明】

1.“高鹏说药材”致力于提供中药行业各类资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。

2.“高鹏说药材”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我平台联系。

3.“高鹏说药材”所有信息仅供参考,不做任何商业交易及或医疗服务的根据,如自行使用“高鹏说药材”内容发生偏差,我平台不承担任何责任,包括但不限于法律责任,赔偿责任。

4.“高鹏说药材”各类带“原创”标识的资讯,享有著作权及相关知识产权,未经本网站协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:高鹏说药材(www.gpsyc.com)”。违者本网站将依法追究法律责任。

5.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。

最新文章

中药材行业:新规之下,谁抓住了种植端,谁才能抓住未来!

各位,最近是不是感觉风声有点紧?国家药监局接二连三地发布关于...(889 )人阅读时间:2025-09-25

药材行情遇“秋凉”,种植户如何稳渡难关?

这年头,种药材的乡亲们心里都揣着一本难念的经。眼瞅着2025...(954 )人阅读时间:2025-09-25

中药材市场持续低迷,种植端陷入迷茫和恐慌,现阶段应该怎么做?

秋意渐浓,本是中药市场的“黄金季”,但2025年的秋天,市场...(810 )人阅读时间:2025-09-25

中药材市场“跌不起,也涨不动”,给种植户几点“接地气”的建议

秋意渐浓,本是中药市场的“黄金季”,但2025年的秋天,市场...(767 )人阅读时间:2025-09-24

一、10月份价格指数运行情况据对亳州中药材价格监测显示,20...

一、10月份价格指数运行情况据对亳州中药材价格监测显示,20... 摘要2024年5月康美•中国中药材价格(月)指数报于2244...

摘要2024年5月康美•中国中药材价格(月)指数报于2244... 三伏天注意防暑按照往年的惯例,自进入六月份以来,随着气温升高...

三伏天注意防暑按照往年的惯例,自进入六月份以来,随着气温升高...