2025年亳州中药材价格指数第一季度运行分析(1月1日-3月31日)

时间:2025-04-04人气:作者: 药通网

一、中药材市场价格总体情况

据对亳州中药材价格监测显示,2024年第四季度中药材价格指数平均数值为1584.42点,与第三季度的1661.85相比,下跌77.43点,跌幅4.66%。

图1:亳州中药材价格指数2025年第一季度走势图

在本季度,中药材市场的整体销售情况未能达到去年同期水平,市场整体呈现低迷态势。在此背景下,部分品种遭遇了价格下行的压力。然而,香料类的部分品种依然热度不减,为市场增添了几分活力,其行情呈现出跳跃式的上涨趋势。近期,由于多地频繁出现冷空气活动,以“倒春寒”为话题的部分品种引起了众多商家的热议。尽管如此,目前看来,这种天气现象对市场的影响尚不显著。

(一)市场价格季度环比

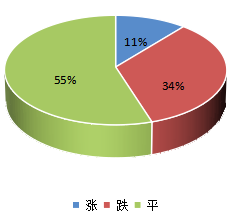

图2:中药材价格季度对比

本季度品种涨跌环比分析显示,3月31日价格环比12月31日,涨价品规占比11%;跌价品规占比34%;持平品规占比55%。

图3:中药材价格指数季度对比涨跌分布图

(二)分类别价格走势分析

根及根茎类:上季度指数为1760.31点,本季度指数1634.69点,下跌125.62点,跌幅7.14%。

根茎类品规中,价格上涨的品规占7%;降价品规占47%;价格持平的品规占46%。

图4:根及根茎类价格季度对比

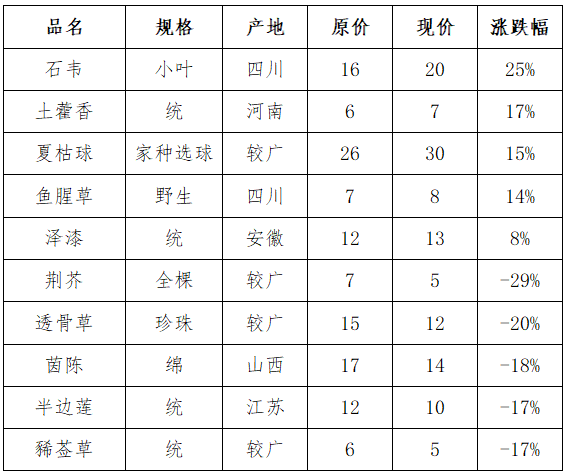

表1:根及根茎类季度涨跌幅较大的品种

藜芦:产地及市场货源得到了良好的需求拉动,目前存量较为薄弱,持货商们惜售心理加强,价格小幅上涨,幅度达56%。

猫爪草:新陈不接之际行情上涨至1100元的天价,随着产新期的到来,高价行情逐步跌落,造成经营商恐慌,现多观望对待,后期行情仍有一定回落空间。

麦冬:自产新以来行情反复震荡频繁,人气较旺,在价格走高的同时抑制了货源的正常消化,近日走销量有所下降,商家多观望对待。

浙贝母:时值新陈不接,产地近期订单增加,随着走销量上升行情逐步上涨,不过该品种距离产新期渐近,后期高价行情恐难维持。

夏天无:随着新货陆续上市补充,行情逐步下调,由于该品种市场走销量不大市场多为小批量购销。

射干:高价行情的离场,价格一再走低,行情步入低谷期,产地今年种籽种苗价格走低,药农仍有种植习惯,未来走势依然难以乐观。

锁阳:少量产新,高价行情逐步回调,商家对后期新货产出情况密切关注,目前市场货源走动缓慢,商家多持观望态度,后市行情仍存在变数。

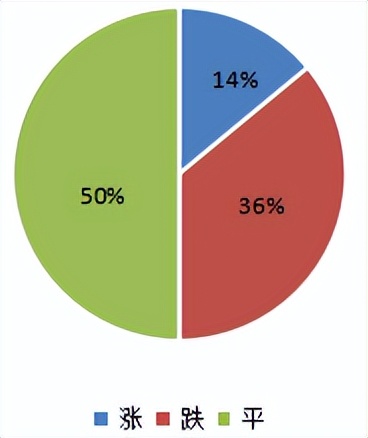

果实种子类:上季度指数为1396.94点,本季度指数1337.62点,下跌59.32点,跌幅4.25%。

果实种子类品规中,价格上涨的品规占14%;降价品规占36%;价格持平的品规占50%。

图5:果实种子类价格季度对比

表2:果实种子类季度涨跌幅较大的品种

青葙子:正品货难以组织,行情坚挺在130元上下,目前流通的货源中都掺入鸡冠花籽和苋菜籽,价格不等,望购买时注意鉴别。

蔓荆子:为2025年国抽品种,市场因销售的质量不一,价格拉开差距较大,江西正品货含量高行情坚挺不下,而进口货含量低,价低走缓。

益智:人气较旺,商家购货力度增加价格强劲上涨,目前散户手中货源不多,均集中在商家手中,因多看好未来走势惜售心理较强。

沙苑子:在高价行情的刺激下产量增加,市场货量充足,短期内若无需求拉动低迷行情恐难改观。

蒺藜:近期货源走动迟缓,持货商出售心切,导致行情逐步回落,但该品为小三类品种,市场走销量不大,多为小批量购销。

胖大海:圆果正值产新,待新货进入国内市场仍需一段时日,目前市场货源走动缓慢,行情小幅回落,商家对后期新货产出情况较为关注。

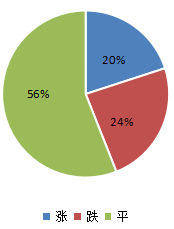

草类:上季度指数为1453.57点,本月指数1384.34点,下跌69.23点,跌幅4.76%。

全草类品规中,价格上涨的品规占14%;降价品规占24%;价格持平的品规占62%。

图6:草类价格季度对比

表3:草类季度涨跌幅较大的品种

石韦:随着良好的消化,产地可供货源进一步显紧,价格继续呈上升趋势,该品种用量有限,关注商少,商家多为按需购进。

夏枯球:近日市场及产地寻货商有所增加,小批量货源走销随之转畅,价格较前期小幅上调,该品种市场货量充足,目前在地面积依然不小,后期仍需要良好的消化过程。

鱼腥草:正值销售用季,近日市场寻货商增多,关注力度较前期也有所增加,货源小批量走畅,行情坚挺运行。

茵陈:正值产新期,由于市场货源缺乏实际需求消化,商家多持观望态度,行情疲软下行,该品货量充足,后期仍需要良好的消化空间。

半边莲:市场货源持续走缓,低迷行情依然不见好转,导致经营商家多不敢贸然购进,由于过去两年种植该品收益不错,药农种植积极性不减,造成生产过剩。预计,短期内价格有望继续走低。

花类:上季度指数为1303.01点,本月指数1222.5点,下跌80.51点,跌幅6.18%。

花类品规中,价格上涨的品规占20%;降价品规占24%;价格持平的品规占56%。

图7:花类价格季度对比

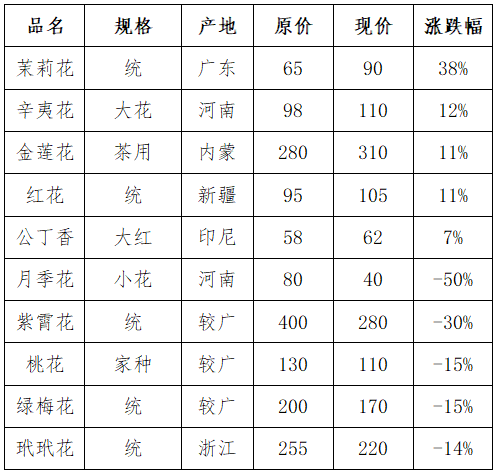

表4:花类季度涨跌幅较大的品种

茉莉花:随着良好的消化,产地及市场库存量均已显薄,近期市场货源走销顺畅,经营商对后市行情抱有期望,惜售心理加强,价格继续小幅上调。

辛夷花:由于产新期间价格持续跌落,产地商贩加工出来后快速出手,导致留存的货源较少,随着商家积极补进,行情稳步上涨,目前进入实销阶段。

红花:云南产地进入大量产新,近日去产地购货的商家增多,带动行情出现小幅上升,当前行情暂不稳定,后期仍要看货源的实际消化情况。

月季花:货源走销量较往年下降,加之产新期渐近,商家出售心切,行情进一步回落,目前市场多维持小批量购销。

绿梅花:受新货上市冲击行情小幅回落,由于该品种市场走销量不大,多为零星购销。

二、第四季度中药材价格指数对比

表5:2024年第四季度亳州中药材价格指数变化情况

三、涨幅较大与跌幅较大品种情况

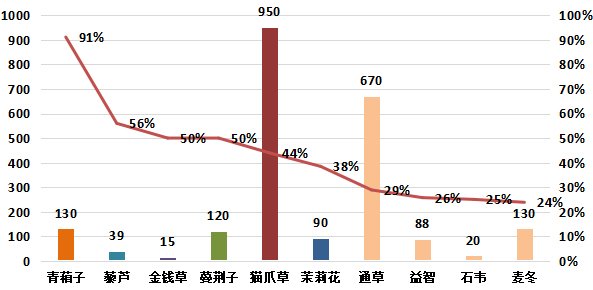

(一)季度涨幅较大的部分品种

图8:涨幅较大的部分品种

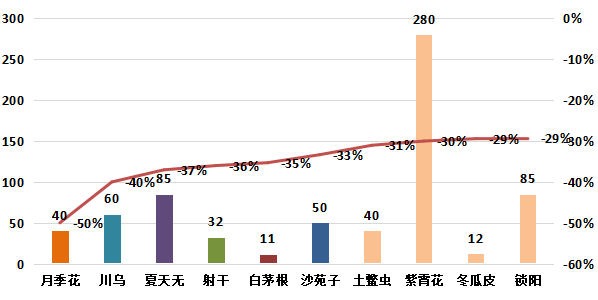

(二)季度跌幅较大的部分品种

图9:跌幅较大的部分品种

(三)未来价格走势研判

中药材市场交易的低迷与种苗市场的异常繁荣形成了鲜明的对比,种植环节的短期逐利行为与市场需求之间存在明显的时滞。在过去两年中,由于种植收益良好,今年各主要产区的扩种趋势依然强劲,盲目生产正在加剧供需失衡的风险。中药材集采即将实施,可能会对市场走量产生影响。2025年新版药典标准将于10月1日正式颁布并施行,其中中药收载3069种,新增28种,修订420种,这标志着我国医药行业的一项重大事件,我国在药品质量控制、安全性和有效性方面迈上了新的台阶。

注:文中价格单位若无特别注明,均为公斤价。

标签:

【免责声明】

1.“高鹏说药材”致力于提供中药行业各类资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。

2.“高鹏说药材”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我平台联系。

3.“高鹏说药材”所有信息仅供参考,不做任何商业交易及或医疗服务的根据,如自行使用“高鹏说药材”内容发生偏差,我平台不承担任何责任,包括但不限于法律责任,赔偿责任。

4.“高鹏说药材”各类带“原创”标识的资讯,享有著作权及相关知识产权,未经本网站协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:高鹏说药材(www.gpsyc.com)”。违者本网站将依法追究法律责任。

5.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。

最新文章

中药材行业:新规之下,谁抓住了种植端,谁才能抓住未来!

各位,最近是不是感觉风声有点紧?国家药监局接二连三地发布关于...(889 )人阅读时间:2025-09-25

药材行情遇“秋凉”,种植户如何稳渡难关?

这年头,种药材的乡亲们心里都揣着一本难念的经。眼瞅着2025...(954 )人阅读时间:2025-09-25

中药材市场持续低迷,种植端陷入迷茫和恐慌,现阶段应该怎么做?

秋意渐浓,本是中药市场的“黄金季”,但2025年的秋天,市场...(810 )人阅读时间:2025-09-25

中药材市场“跌不起,也涨不动”,给种植户几点“接地气”的建议

秋意渐浓,本是中药市场的“黄金季”,但2025年的秋天,市场...(767 )人阅读时间:2025-09-24

一、中药材市场价格指数总体分析据对亳州中药材价格监测显示,2...

一、中药材市场价格指数总体分析据对亳州中药材价格监测显示,2... 总指数走势平缓2023年12月27日总指数止于2064.96...

总指数走势平缓2023年12月27日总指数止于2064.96... 一、本期大盘品种点评本期监测各市场品规价格共1445个,其中...

一、本期大盘品种点评本期监测各市场品规价格共1445个,其中... 1、总指涨势放缓2023年6月20日(星期二)康美·中国中药...

1、总指涨势放缓2023年6月20日(星期二)康美·中国中药...