3月月评 | 热点动能不足市场震荡,题材主线将引领四月行情

时间:2025-04-03人气:作者: 中康云瓴

目录

一、数据指标监测

二、3月关键词

三、3月题材分析

四、涨跌排行榜

五、3月市场点评

六、4月市场展望

一、数据指标监测

2025年3月1-31日,中康云瓴中药产业数据系统监控的2650个品种(包括相同品种不同品规不同产地不同市场,下同)中,上涨品种数120个(上月86个),较上期大幅增加34个,说明当前市场牛市余温仍在,市场仍较为敏感;下跌品种数335个(上月219个),较上期增加116个,跌价情绪进一步蔓延。两相对比来看,跌价数量增幅远大于涨价数量,当前市场行情整体下行压力仍大,品种两极分化加速。3月,虽仍处一年中传统用药旺季,但旺季不旺,实际需求持续萎靡,大货难交易,“有行无市”现象普遍,使得持货商多积极销售,并出现外溢效应,致使跌价品种续增,价格泡沫进一步挤出。

涨跌幅对比:3月份,单品种涨幅最大38%(上月为36%),但为小品种,对市场影响不大,涨幅超20%的品规数量有15个(2月为7个),涨幅超10%品规有45个(2月25个);跌幅最大为-34.8%(2月为-41.6%),跌幅超20%品种数量有24个(2月为17个),跌幅超10%的品种数量有122个(2月份为71个)。

两相对比来看:3月份,涨价品种数量增,涨幅有所加大,显示市场活跃度仍高;降价品种数量增,跌幅加大,市场两极分化态势进一步明显。只是涨价无龙头牵引品种、无商家共识品种,外围新介入商较少,使得涨价效应并不明显;反而跌价情绪蔓延,范围扩大,常用品种、大宗品种占比较高,商家身边多是降价品种,从而加剧了谨慎观望情绪。

二、3月关键词

1.不温不火。3月的市场行情,整体表现为不温不火,涨价无人跟,跌价多商踩,市场虽有起伏,但商家备感冷清。

2.有行无市。3月,虽值一年中传统用药旺季,但市场实际需求明显不足,需求的萎靡导致大货交易难、商家兑现难,多数品种呈现“有行无市”的态势。

3.积极销售。需求的萎靡、交易量的下降,使得持货商开始积极销售,尤其是高价持货商,更是出现恐慌性销售态势。毕竟,相对高位套现、少亏就是赚,早卖就是赢,当前降价销售还能变现,后期价格降了脱手更不易,还要再继续降价。3月的市场,价格出现较大松动。

4.谨慎观望。市场疲弱、需求下降、热点稀少、降价增多、投资机会不成熟,诸多利空因素叠加,使得大多数商家以谨慎观望为主。专营商随销随购、轻仓运营,以减小后期二次降价风险;投资商持币观望,等待趋势进一步明朗。

5.两极分化。3月的市场,虽疲软占主导,但热点还是时有出现。有题材品种、低价抄底品种表现活跃、价格坚挺上行、商家关注度高;而生产恢复、面积不减、库存积压、需求不足的品种又出现二次、三次续跌态势,商家多谨慎观望。3月的市场,行情价格两极分化、商家心态两极分化。

三、3月题材分析

1.春种题材:3月,一年一度春种正式拉开序幕。因农民提前预留好空闲地,加之粮价下跌、籽种价降,虽当前药材效益普遍不高,但农民预期值下调,种植积极性仍大。2025年药材种植仍是高峰年,生产面积不减,秋后产新压力仍大。

2.需求不足题材:春节后,无论是产地还是市场,均反映货源走销明显不如以前。需求的持续不足,压垮了农民、商家心理防线,价格从源头到市场均出现连锁降价反应。

3.倒春寒题材:3月,寒潮如期来袭,只是今年前期气温太高,导致寒潮影响并不明显,相关涉及品种均是平稳少波澜。4月仍是倒春寒多发期,目前此题材还未真正定局。

4.其它题材:集采落地、2025版药典实施、国抽、低价抄低、野生题材、中小类品种题材、缅甸地震题材等。

四、涨跌排行榜

(一)上涨品种简析

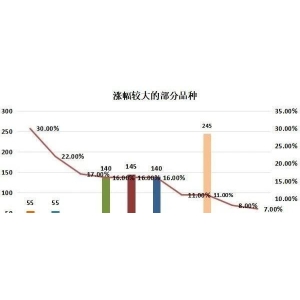

表1 3月市场涨价热点品种(单位:元/千克)

从月度统计10个涨价品种来看:常用大宗品种有5个,占比高达50%,说明当前市场牛市余温仍在,行情活跃度仍高。

从区域分布来看:涨价品种呈现高度分散性,区域热点不集中,难以形成合力。

从涨价题材来看:大多数涨价品种仍以反弹为主,行情热度持续多久仍需要观察。

整体看,3月的市场,行情整体支撑并不强势,当前仍属于弱势格局。

品种点评

红花:单产低,纯人工采摘,工值是行情底部支撑。在当前工值居高不下背景下,红花价格跌破百元后一直有商关注,近期行情迅速反弹。只是红花生产周期短,云南、新疆交替种植和产新,相当于一年两季产新,生产恢复快。前几年高价刺激,生产增加,库存积压有量。同时,云南亩单产量高于新疆,且多自己采摘,综合成本低。近年来,云南产量逐年增加,市场占比也越来越大,后期重点关注云南生产变化情况。

广藿香:疫情的“宠儿”,历史上每次价大涨均与疫情有关。此品亩单产量高,生产周期短,生产易恢复,因此高价后往往会迅速跌入低价,且低位持续时间长。本轮疫情过后,广藿香低位徘徊,前期行情续跌,属于超跌价位,低价引来商家抄底,行情又迅速反弹。后市还要看是否有疫情题材拉动,如无特殊题材,行情大概率仍将以低位震荡为主。

麦冬:金融属性日益增强,自产新以来,行情震荡反复,属于高位产新。此品销量大,产地相对集中,产地商牢牢掌控价格话语权。时下高开,生产难减,后续行情是高开高走还是高开低走,还需要进一步观察。

胡椒:历经近7年低价煎熬,产地植株老化,加上产地国其它作物效益高,胡椒备受商家关注。时下正值产新期,行情暂以小幅波动为主。胡椒历史上有高价做参考,商家多认为周期还未走完,后市胡椒行情仍难平稳。

百合:需求好,支撑行情高位强势坚挺运行,后市静等今年产新情况明朗。

益智:虽涨幅不大,但市场表现较好,换手率较高,产地说植株老化,关注商较多,行情仍难平稳。

进口砂仁:价本不高,近期又有缅甸地震题材推动,行情坚挺运行。

薤白:野生资源题材支撑,市场专营性强,外围库存量不大。近期上市量小价升,后市等等产新情况进一步明朗。

桑螵蛸:国内资源已少,国外来货量也不大。前期短暂价滑后近期又强势反弹,中小类品种,后市货源实销是关键。

蔓荆子:2025年国抽品种,国产正品货少价续升。

(二)下跌品种简析

表2 3月市场降价热点品种(单位:元/千克)

本月统计数据为15个,从统计15个月度跌价品种分析来看:12个品种跌幅超10%,说明当前的市场整体仍处下行通道,还处于向下探底时期。

从跌价题材来看:需求不足,商家积极销售,行情缓跌属于主题材。

从跌价品种分布来看:大宗、特大宗品种数量增加,跌价呈现向外蔓延态势,需求不足是主要原因。

品种点评

白芍、牡丹皮:此二品均属于生产周期长,生产难恢复的品种。本轮牛市大周期下,均创造了历史新高价,从生产恢复来看,在地面积增加,但可采面积短期难增,新货供应压力不大。只是受当前市场实销不足、低价持货商积极变现影响,行情不升反降,价格萎靡下行。短期内,行情将进入实销考验,等待去库存。

桔梗:内蒙产地的强势崛起,一地生产供应全国,从而改变了桔梗生产基础结构。本轮牛市下,桔梗属于失落品种之一,行情一直未有较好表现。去年桔梗鲜品种价不低,种植户有收益,2025年种植面积续增,商家积极销售,行情疲软下行。

白术:2024年产新以来高开低走,多数加工户亏损,市场人气不佳。2024年,白术是少有的亩收益颇丰品种。2025年白术属于最热点品种,今年籽种价腰斩,投资成本大降,且籽种供应量大,几乎全部下种,种植面积大增。如无特殊大的天气题材,白术秋后产新压力大增。

当归:去年种植量增,但因库存薄弱,支撑行情中高位运行。2025年种植积极性仍不减,今年产新行情有望触底。

高良姜:几年价好,生产恢复,产量增加,行情持续下走,关注今年产新情况进一步明朗。

白茅根:家种生产技术成熟,投资成本低、管理难度小。高价刺激生产,2024年产新量大价滑,时下价处低位,关注今年生产情况。

续断:产新价大跌,需求不足、商家谨慎收购是关键。

黄芩:河北一年生历史量大,弥补了鲜品提取用量需求;药材市场需求不足,商家积极销售,致使行情一跌再跌,后续等待今年产新情况明朗。

前胡:用量本不大,高价刺激生产大上,产新后价格一路走低,重回低位,进入新一轮低谷调整期。

射干:量大价萎,今年可采面积仍大,商家多观望等待。

何首乌:产新价下走。

木香:产地货源走销不畅价下调。

胖大海:产新价降。

玄参:生产恢复价又走低。

五、3月市场点评

3月的市场,仍处一年中传统用药旺季,商家也多把握旺季销售尾巴,积极销售兑现。只是,自春节开市以来,市场实际需求一直持续低迷,大货难销,货源兑现难,即使降价销售也难,致使商家预期落空,部分品种出现踩踏效应,市场跌价情绪蔓延,行情整体下行压力较大。

3月的市场,跌多升少态势贯穿全月,涨价的无人跟,跌价的少人理,低价品种虽有商抄底,但并未形成投资共识。涨价以反弹为主,跌价以二次、三次续跌为主,商家大多谨慎观望。3月的市场,人气指数不高,持货指数大降,交易指数萎靡!

3月涨价中药材品种特征如下:

一是热点龙头牵引不足。

3月的市场,周周有涨价,不时有热点,但大多热点品种有热度无关注度,行情昙花一现,多难持续。作为人气风向标的调料品种,虽震荡起伏频繁,但多未有大突破,也未能对市场起到引领作用。其它价涨品种呈现分散性、偶发性,未能形成聚焦作用,龙头牵引作用不足,商家缺乏共识。

二是行情多以反弹为主。

3月的价涨品种,行情大多以反弹为主,并不是趋势的反转,涨价基础并不牢固。

三是震荡频繁。

3月的涨价品种,涨涨停停,震荡频繁,涨价持续时间短,涨幅多数不大,外围关注商力度相对较小。

3月跌价中药材品种特征如下:

一是常用大宗品种占比增多。

3月的中药材市场,跌价情绪蔓延,常用大宗品种占比增多。作为权重股大宗品种价格的下跌,对市场价格指数及人气起到较大压制作用。

二是一跌再跌、二次、三次续跌占比增多。

3月的市场,受市场实际需求不足、商家积极销售影响,很多品种价格是一跌再跌,持续下跌。

三是部分品种底部已显,商家关注力度增加。

3月的跌价品种中,部分品种已重回历史低位,商家关注力度增加,后期行情震荡可能性加大。

六、4月市场展望

(一)震荡难稳

4月的市场,在倒春寒、产新深入、低价抄底、集采落地、新药典实施等题材推动下,在资金过剩大背景下,市场行情仍将震荡难稳。

(二)行情两极分化加速

牛市已过,熊市来临,这是大趋势。但熊市并不代表行情全部下跌,再疲软的市场也有涨价的亮点。因此,资金关注品种、周期未走完的品种仍将活跃难稳;前期大跌价的品种止跌转稳进入实销;需求不足、供大于求的品种持续疲软下行,行情两极分化现象明显。

(三)重点板块需要持续关注

调料品种板块、周期未走完品种板块、此轮价格未能大突破的板块、超低价位板块、野生题材板块、中小类品种板块等等都需要重点关注和持续跟踪。2025年,题材仍将是推动行情波动主要因素。

(四)关注中药材籽种端行情变化

4月,河北等地春种将基本结束,内蒙、东北等北方区域进入种植高峰期,重点关注籽种市场外销情况,从而对2025年生产有更全面的把握。

(五)关注实际需求数据

实际需求已成为接下来影响行情波动主要因素,实销数据的好坏,直接决定商家操作及持货心理变化。

END

(文中除注明外,数据均来源于中康云瓴)

标签:

【免责声明】

1.“高鹏说药材”致力于提供中药行业各类资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。

2.“高鹏说药材”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我平台联系。

3.“高鹏说药材”所有信息仅供参考,不做任何商业交易及或医疗服务的根据,如自行使用“高鹏说药材”内容发生偏差,我平台不承担任何责任,包括但不限于法律责任,赔偿责任。

4.“高鹏说药材”各类带“原创”标识的资讯,享有著作权及相关知识产权,未经本网站协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:高鹏说药材(www.gpsyc.com)”。违者本网站将依法追究法律责任。

5.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。

最新文章

中药材行业:新规之下,谁抓住了种植端,谁才能抓住未来!

各位,最近是不是感觉风声有点紧?国家药监局接二连三地发布关于...(889 )人阅读时间:2025-09-25

药材行情遇“秋凉”,种植户如何稳渡难关?

这年头,种药材的乡亲们心里都揣着一本难念的经。眼瞅着2025...(954 )人阅读时间:2025-09-25

中药材市场持续低迷,种植端陷入迷茫和恐慌,现阶段应该怎么做?

秋意渐浓,本是中药市场的“黄金季”,但2025年的秋天,市场...(810 )人阅读时间:2025-09-25

中药材市场“跌不起,也涨不动”,给种植户几点“接地气”的建议

秋意渐浓,本是中药市场的“黄金季”,但2025年的秋天,市场...(767 )人阅读时间:2025-09-24

2024年4月28日-5月28日,笔者对各大平台监控的870...

2024年4月28日-5月28日,笔者对各大平台监控的870... 进入2003年11月后,国内多地上呼吸道传染病发病人数快速增...

进入2003年11月后,国内多地上呼吸道传染病发病人数快速增... 一、3月份价格指数运行情况据对亳州中药材价格监测显示,202...

一、3月份价格指数运行情况据对亳州中药材价格监测显示,202... 一,聊药市我也没想到这第十六期会来的如此的快,就像现在药材涨...

一,聊药市我也没想到这第十六期会来的如此的快,就像现在药材涨...