2023年,中药材市场何去何从?

时间:2023-05-17人气:作者: 赛柏蓝

2023年,中药材市场又将如何?

近日在以“十年耕耘,高质量发展”为主题,由国家中药材标准化与质量评估创新联盟、中国医学科学院药用植物硏究所、天津中医药大学、湖北中医药大学、中国科学院武汉植物园主办,九州通医药集团股份有限公司、九信中药集团承办的第十届中药材基地共建共享交流大会上,赛柏蓝现场了解到中康科技中药大数据中心首席分析师贾海彬作了“2022年国内中药材产业大数据分析报告暨2023年趋势分析”的主题演讲。

现根据这份演讲提炼出了如下的重点内容,以飨读者。

01

2022年国内中药材产业发展情况

价格波动、部分品种供应紧张

截至2021年,整个与中药相关的产业规模超过2万亿元,增势明显。从大的外部环境看,大健康是未来黄金产业,中药是其物质基础;美元连续加息,全球大宗商品价格相对回落;国内新冠疫情防控政策变化,流感病毒阳性率大幅波动;粮食价格连续回落,开始波及中药材价格。

具体到2022年国内中药材产业生产维度:

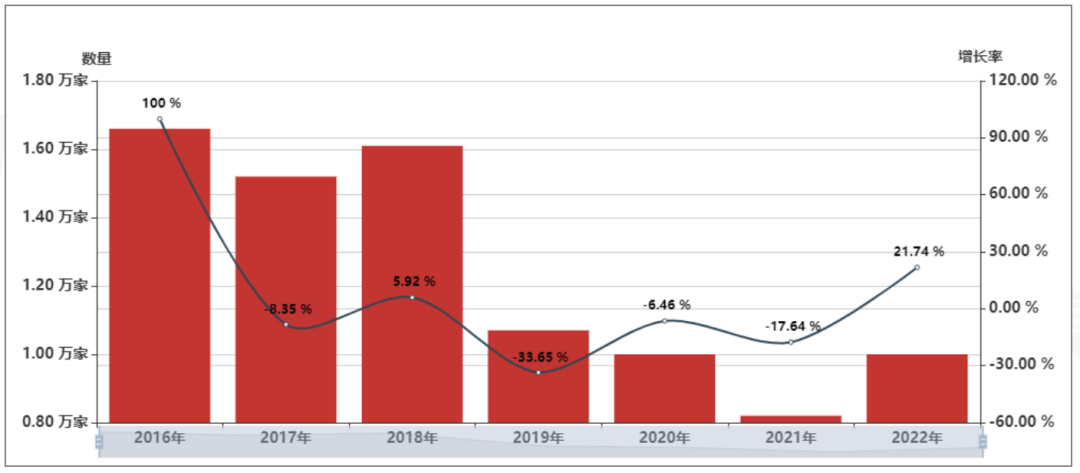

1、2022年国内中药材生产基地合作社数量增长

2022年,我国新增中药材生产基地合作社数量1.0万家。与2021年相比增长21.74%,受2021年和2022年中药材原料行情增长影响,生产基地合作社数量开始回升。

回看2016-2018年,我国中药材生产基地迎来快速增长时期,年均增长均在1.5万家以上。受2016-2018年行情持续回落影响,种植户种植热情褪去,新增生产基地仅在1万家左右,降幅明显。

受劳动力成本和风险控制影响,“企业+示范基地+合作社种植”是目前生产基地建设的主流模式。因其履约能力差,极易受到资本炒作、自然灾害等因素影响,造成生产保障能力不足。

2016-2022年生产基地合作社增长情况

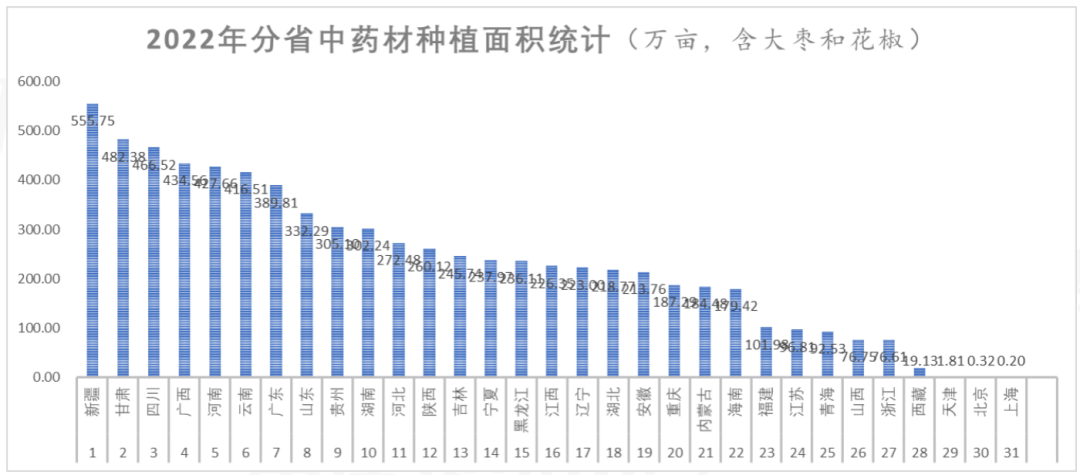

2、2022年国内中药材分省种植面积变化(726.84万亩)

2022年中药材种植面积分省统计(单位:万亩)

从分省/自治区的种植面积看:包含大枣与花椒在内,新疆、甘肃、四川仍是种植面积排在前3位的省/自治区,广西、河南、云南、贵州和河北等省/自治区受八角茴香、地黄、茯苓、肉桂、当归等热点品种涨价影响,种植面积增速较快。

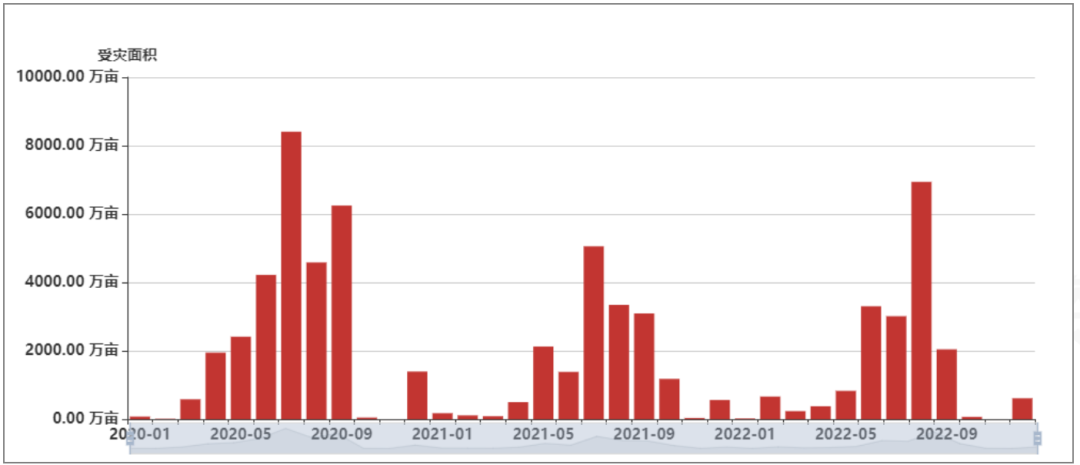

3、2022年国内中药材受灾情况及面积

从2020年开始,“拉尼娜”现象连续3年对全国农业生产造成了极大影响。

2020-2022年全国农作物受灾面积统计(来源:国家应急管理部)

2020-2022年,受灾情况最严重的月份主要集中在4-8月,刚好是农作物生产最关键的阶段。2022年,罕见的高温干旱主要集中在长江流域,受影响的省份多达11个,对农业生产造成一定影响。

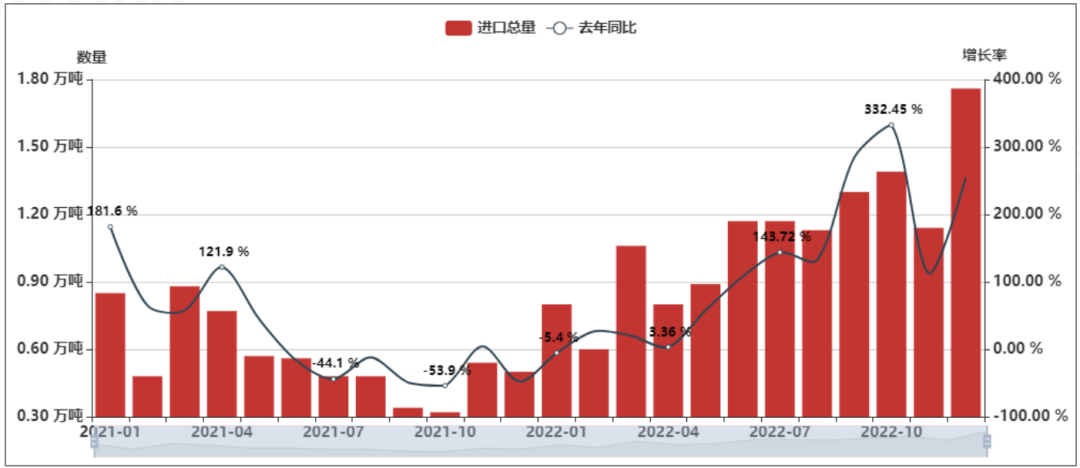

4、2022年国内中药材进口渠道监测

从2021年4季度开始,受新冠肺炎疫情毒株致命性减弱影响,各国边境贸易开始逐渐恢复,我国中药原料进口量开始稳步提升。

2022年,我国中药材进口总量达到13.23万吨,与2021年相比增长95.42%,增幅较为可观。

2021-2022年中药材进口总量(来源:海关总署)

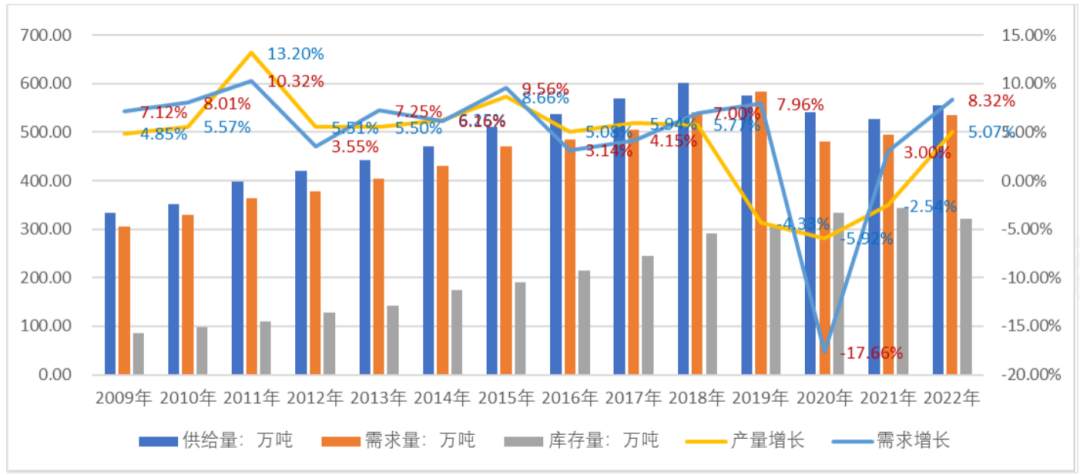

5、2022年国内中药材供应保障能力评估

通过对中药材供应保障的整体评估可以看到,2009-2022年,国内中药材供给量平均增速4.19%,低于需求增长的4.85%,但由于静态库存,理论上整体供给量大于需求量,缺口并不明显。即使2022年年底疫情放开导致抗疫类中药材供应紧张,甚至部分品种断货,但从整体来看,其对中药材供需的影响也只是阶段性和一过性的。

2009-2022年国内中药材产供需(含进口)

02

2022年中药材产业分化明显

中成药产能降低、电商渠道增速惊人

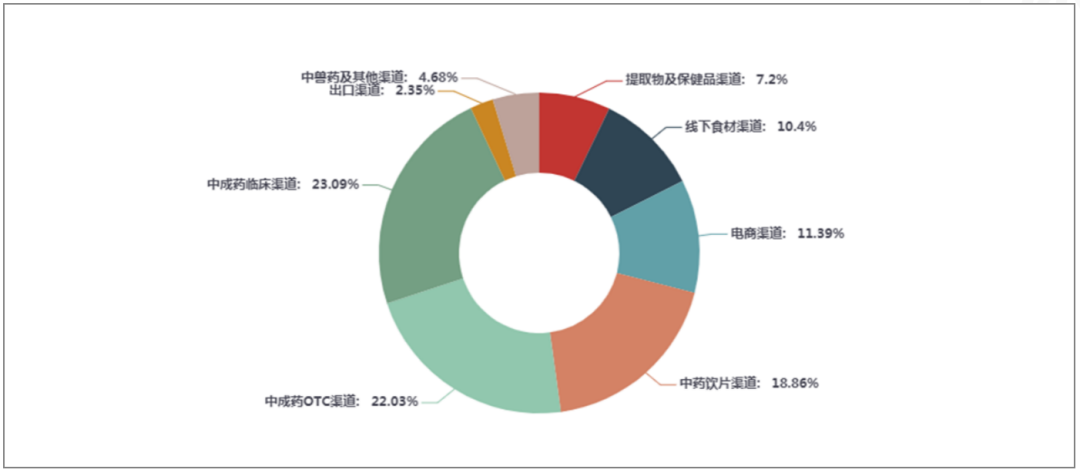

2022年,国内中药材需求渠道主要分为以下几种:中成药渠道依然是中药材原料需求第一大渠道,2022年整体消费占比约45.02%;饮片需求小幅下降,占比约18.68%;保健品和出口原料消耗萎缩;电商、线下食材和中兽药渠道快速增长。

2022年国内中药材需求渠道分布

从消费区域来看,沿海发达地区为主要消费市场。以艾草为例,广东、浙江、江苏、山东等沿海发达地区是主要消费区域,河南省作为主产区,更偏重生产端信息,这说明:一是南方湿热气候更适宜艾草产品使用;二是艾草未来增量市场主要在沿海发达地区和海外市场。

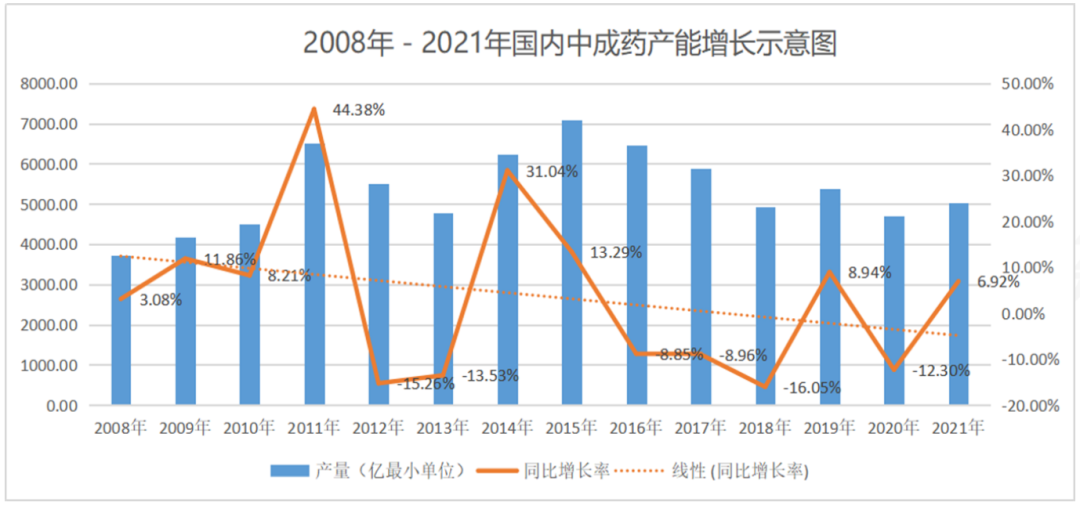

从中成药渠道来看,投产品种数量下降,原料需求2022年强势反弹。2008-2021年,国内中成药产能年均增长率3.77%,但从2019年开始进入下降通道,2020年跌幅高达12.30%,2021年有所回温,增长6.92%,但仍低于2019年水平。

2008-2021年国内中成药产能增长示意图(来源:国家医药工业信息中心)

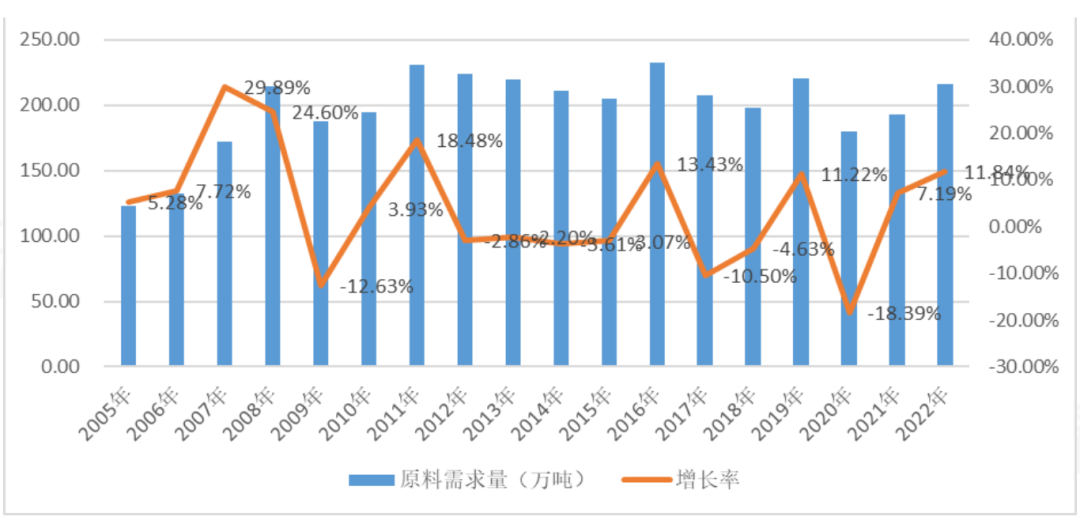

2005-2022年国内中成药原料需求增长

如果将中成药产能换算为原料消耗,2005-2022年,中成药工业原料需求增长4.21%,2022年同比增长11.84%。

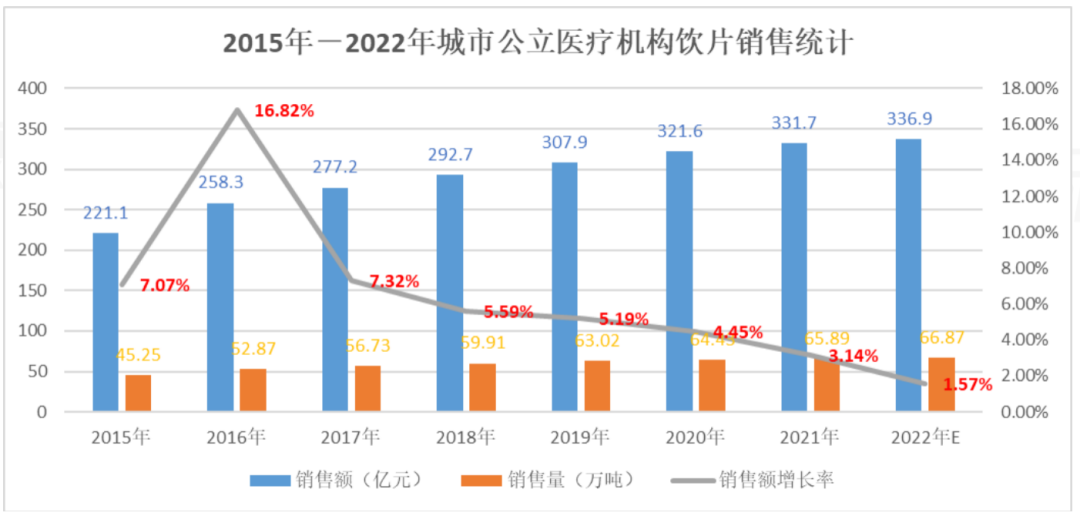

从饮片渠道看,传统饮片渠道消费相对下降,疫情阶段性刺激增长。

2010-2022年我国中药饮片销售量增长趋势图(来源:米内网)

过去10年,我国中药饮片(不含颗粒剂和工业渠道饮片消耗)需求保持快速增长。中药饮片销售量从2010年的98.215万吨增长至2020年的113.39万吨,增长幅度达15.45%,到2021年达251.68亿元,同比增长3.11%,扣除涨价因素,整体消费实际下行,但2022年12月,受疫情影响,消费强势反弹。

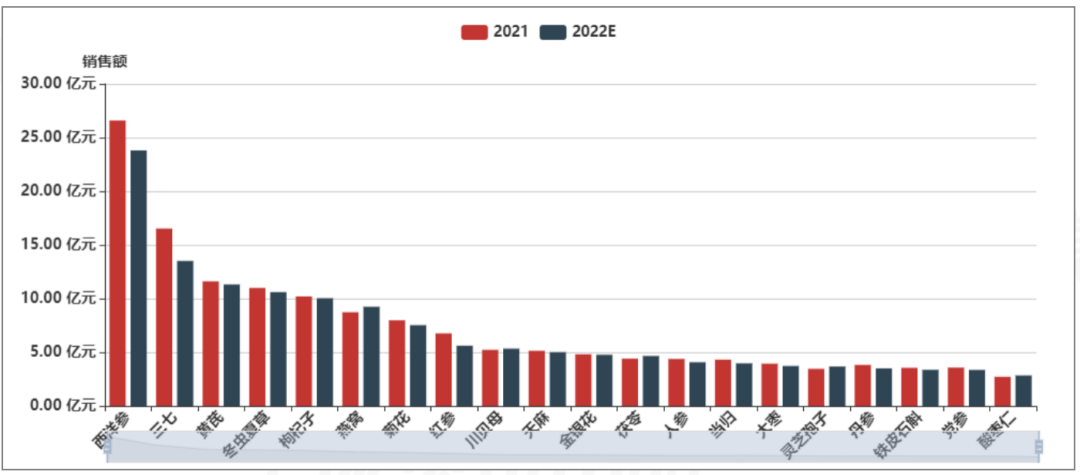

从2022年中药饮片企业及品种需求分析来看,2022年,中国城市实体药店中药饮片需求主要集中在补虚类和清热类。

补虚类有西洋参、黄芪、冬虫夏草、枸杞子、燕窝、红参等;清热类有菊花、金银花、铁皮石斛等。

其中,年销售金额>10亿元的有西洋参、三七、黄芪、冬虫夏草、枸杞子,合计5个,占比25.00%;年销售金额5亿-10亿元的有燕窝、菊花、红参、川贝母、天麻,合计5个,占比25.00%;年销售金额<5亿元的有金银花、茯苓、人参、当归、大枣等10个,占比50.00%。

2022年国内中药饮片热销品种TOP20

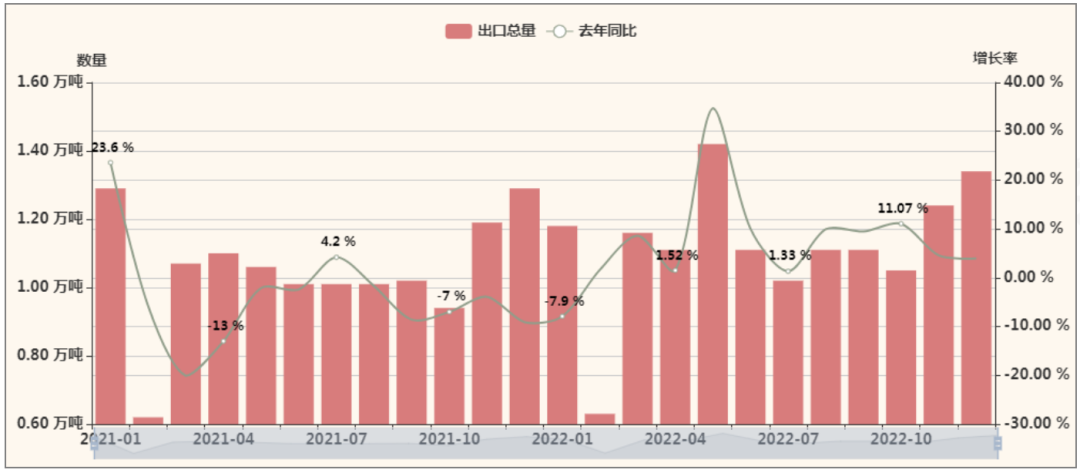

从2022年国内中药材出口渠道需求来看,2020年之后,中药材出口开始逐步恢复并迎来增长。

2021-2022年,我国中药材出口总量保持稳健增长,中药材原料出口量保持在6000吨/月以上,整体表现良好。

究其原因,一方面新冠毒株致命性减弱,边境贸易逐步恢复正常;另一方面全球各国积极进行贸易互通,带动各国贸易显著增长。2022年我国中药材原料出口总量达到13.50万吨,与2021年相比,涨幅达到7.14%。

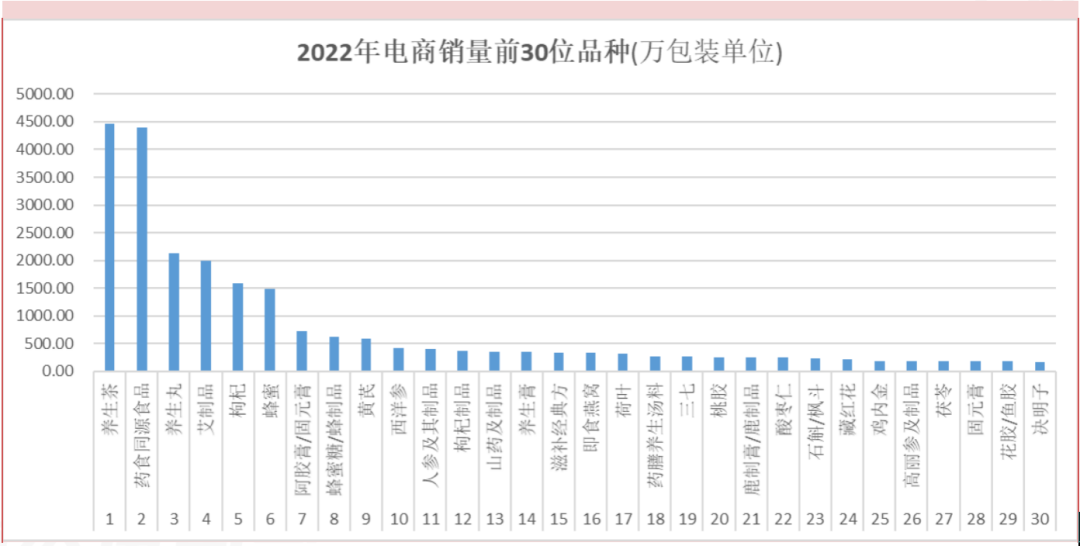

从电商渠道来看,电商交易增速惊人,成为C端消费主流渠道。

通过对天猫、京东等国内主要电商渠道数据监测,2022年,由于渠道变化及疫情影响,国内中药材相关保健产品电商销售量达到5.47亿件,金额达278.96亿元人民币,同比增长54.32%,增势惊人。

2022年电商销量前30位品种(来源:中康科技)

03

2023年中药材市场趋势预测

看好政策宽松板块、核心是原料控制

1、生产流通 产业基础薄弱,中药材金融属性明显增加

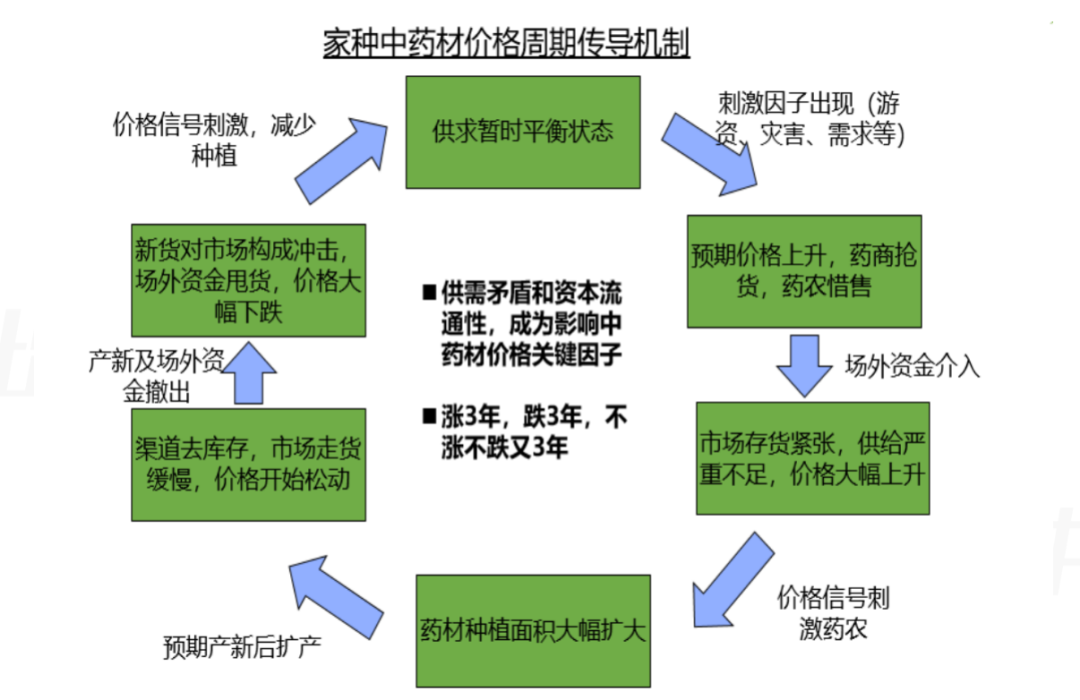

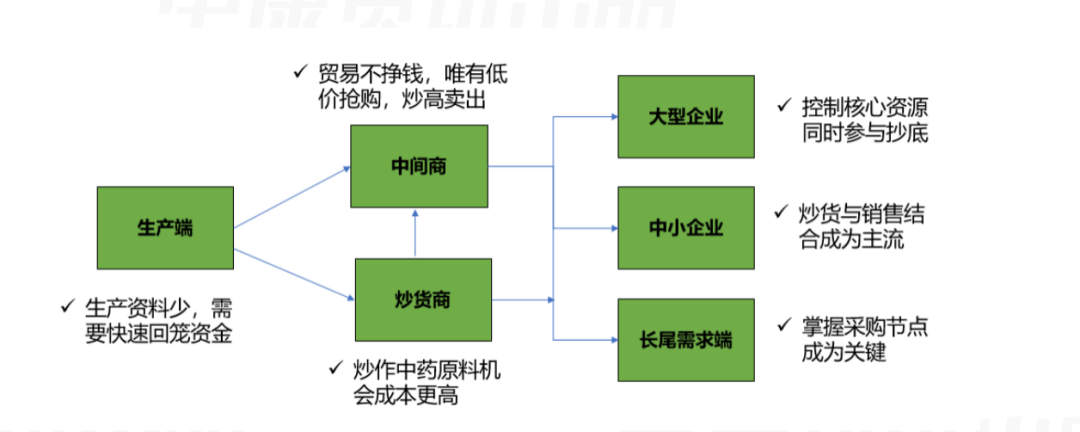

一直以来,中药材产业还未能进入规范发展通道,产业基础薄弱,价格趋势成为整个产业链都在关注的焦点。特别是近几年中药材整体价格一直在上行区间,吸引各路资本参与炒作,使得中药材的金融属性明显增强。

中药材价格周期性规律明显

中药材一季采多年销的特点给资本炒作提供充分空间

从整体行业发展来看,中药材生产能否保持稳定,目前面临两大瓶颈:一是老龄化加剧使农村劳动力严重匮乏,优先保障粮食作物和核心农副产品在一定程度上影响中药材生产发展;二是边角经济与生产规模化之间的悖论,导致企业自建基地无法可持续运营。

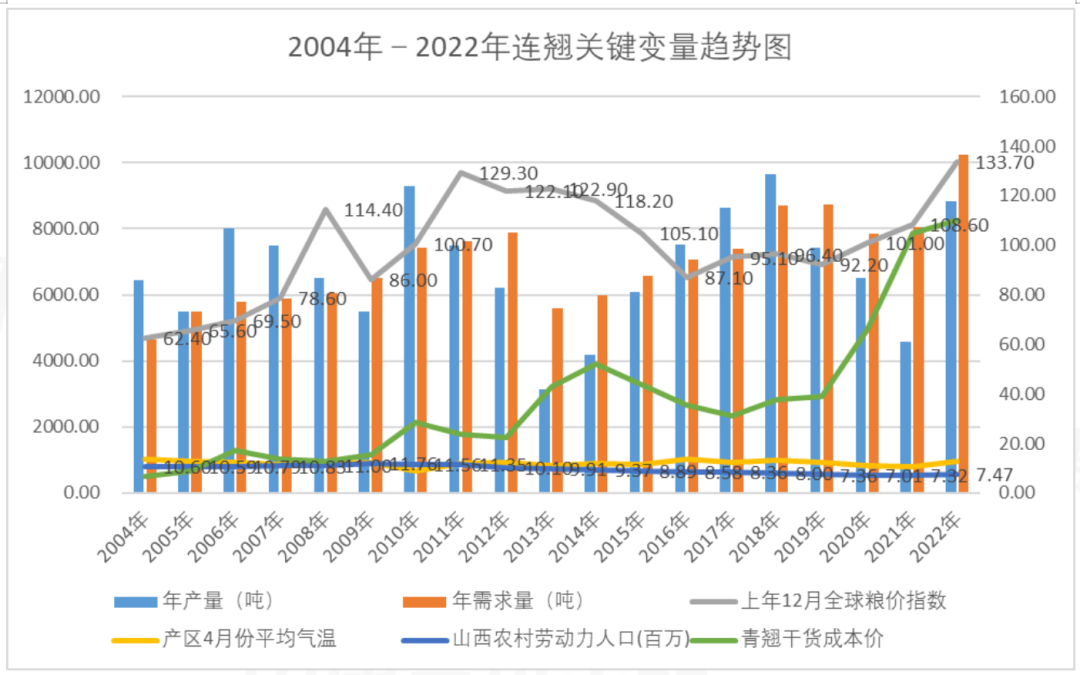

以热点品种连翘为例,连翘的历史价格除了受到供求关系影响外,还受到自然灾害(特别是冻灾和疫情)、劳力成本和资本炒作因素影响;同时,其半野生的资源特性又极易导致连翘价格与资源之间的恶性循环,即高价必然刺激“抢青”和“灭绝性采收”,从而造成当年或今后几年产能大幅下降,给连翘供给 “雪上加霜”,行情居高不下甚至高位再升,类似的品种还有酸枣仁、莽草等。

2004-2022年影响连翘产业的关键变量

2、指数运行 综合200指数将从高位震荡回落,风险极大

2023年,综合200指数呈现整体震荡回落态势。

第一阶段(1-4月):因惯性拉动,行情迎来明显上涨。此阶段,综合200指数有望突破2800点大关,并在2800-3000点区间震荡运行。

第二阶段(5-12月):中药原料迎来产新,生长周期短的品种因产能激增,带动行情开始陆续回调;到9月份前后,中药原料迎来集中产新,整体回调情况明显。此阶段,综合200指数逐渐恢复至2021年的2800-2900点水平。

整体来看,由于资本力量支撑和劳动力成本上升,2023年的国内中药材市场行情,仍将在高位运行;更大市场风险,预计会在2024年出现。

2023年国内中药材市场价格指数模拟运行图(来源:中药材天地网)

3、疫情影响 新冠病毒影响弱化,并影响到中药消费

虽然2023年疫情发展仍存变数,但疫情对全球经济的影响逐渐“钝化”,呈现逐步减弱的态势,同时会阶段性影响中药消费。

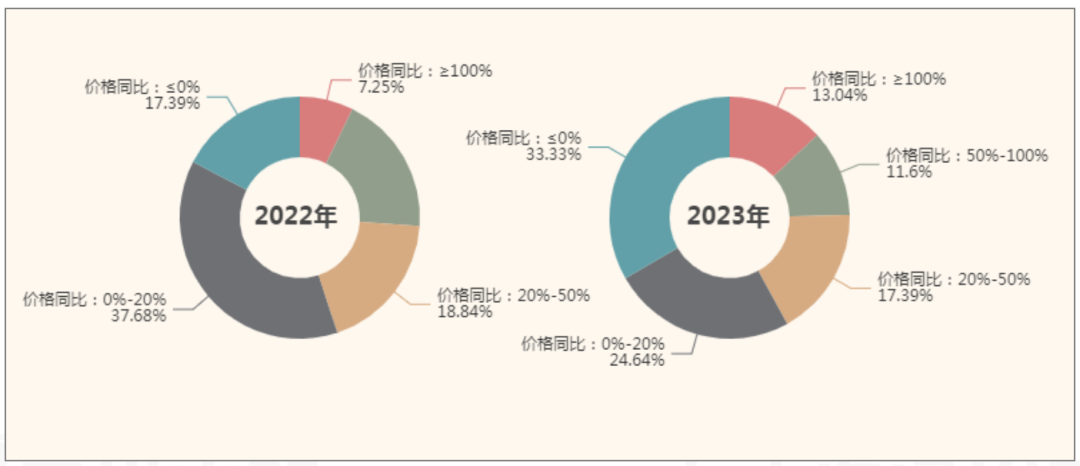

2023年,中药材原料行情异动情况相比2022年明显减少,一方面是防疫政策改变,民众的防疫用药需求从原来的盲目囤货到理性消费转变,原料供应紧张情况得到有效缓解;另一方面,防疫类品种经过连续3年的行情异动,部分品种生产扩张明显甚至可能出现产能过剩。

2022、2023年69个防疫类中药材原料价格比较

4、消费渠道 养生保健消费快速增长,政策宽松的板块更看好

过去15年,药食两用品种贡献了80%以上中药材需求增长份额,政策越宽松的品种需求增长空间越大。以艾草为例,截至2022年,国内艾草消费渠道构成分别是养生保健、中药饮片、中成药和其它。其中C端养生保健消费占据绝对优势,年用量超过8.92万吨,包含艾炙产品、艾草油、鲜食等诸多品类。

5、工业渠道 资源性拳头产品成吸金池,核心是原料控制

近10年来,云南白药、阿胶、片仔癀、连花清瘟等龙头企业的拳头产品屡屡成为热点引爆资本和消费市场,拥有明显定价权。品牌垄断和原料战略互为因果,未来10年,类似的资源和原料控制大战将愈演愈烈,得“核心原料者得天下”。龙头企业必须加强原料“护城河”建设,联建联营规范化生产基地,加强野生资源抚育和可持续性开发,避免出现原料断档。

2000-2020年营收排名前15位的中药企业业绩及主打产品

6、产地市场 成本和政策倒逼工业加快产销对接,配套服务快速落地

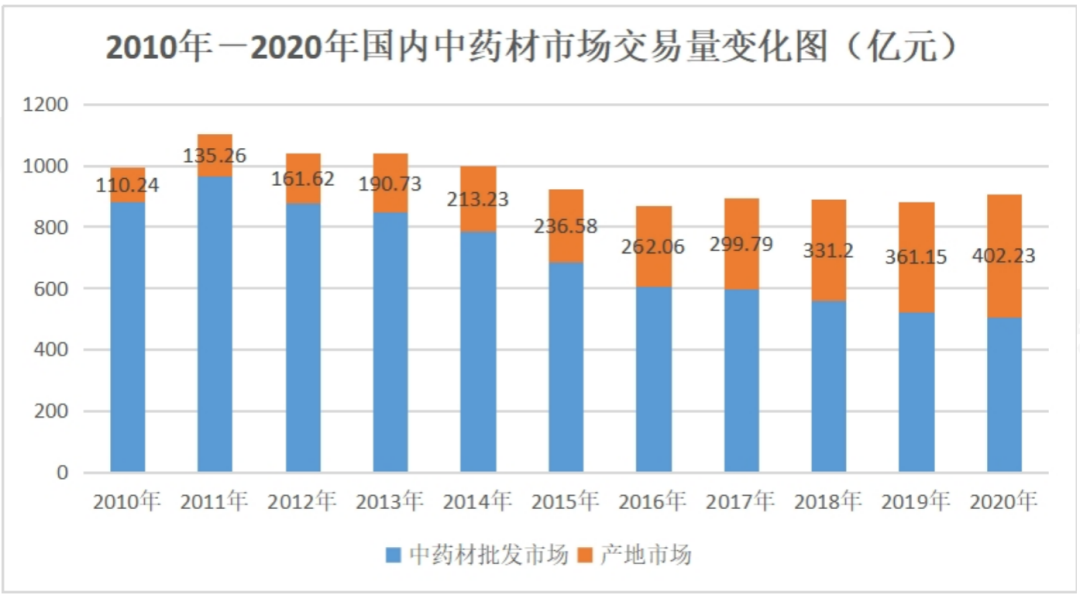

产地市场功能逐渐增强。2010-2020年,国内中药材市场交易量虽然迎来过增长小高峰,但是整体交易量却表现萎缩状态;相反,产地市场的交易量却在稳步增长,整体交易量从2010年的110.24亿元增长至2020年的402.23亿元,涨幅达到了264.87%,复合增长达到了12.49%。生产企业逐渐聚焦于源头,给产地市场带来了新的发展契机。

2010-2020年国内中药材市场交易量变化(单位:亿元)

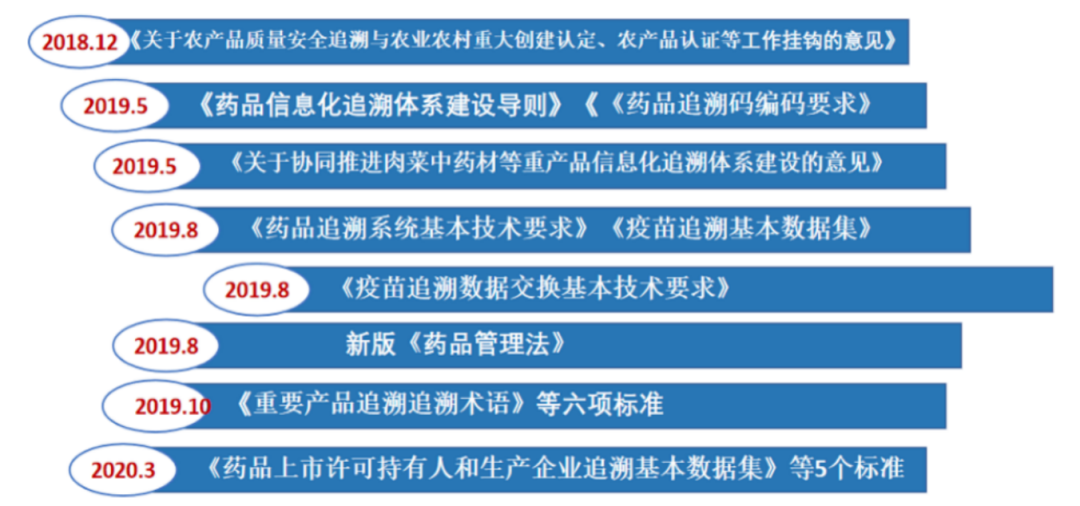

7、关键抓手 中药原料保障体系要稳定,基地共建共享是关键

2018-2020年出台的中药材溯源体系建设相关政策

基地建设和追溯体系缺乏资源整合和共建共享,越是需求企业众多的中药材就越难以形成基地化稳定供应,甚至“各扫门前雪”,造成重复建设和供给断链;因此,加快建设以信息化引导下的订单农业,才是解决原料质量和价格稳定的关键。在这个过程中,“大数据+基地共建共享”等产业服务平台将发挥巨大价值。

确实,中药材产业实现优质发展离不开多方努力。据赛柏蓝在现场了解,中国工程院院士、国家中药材标准化与质量评估创新联盟理事长张伯礼指出,国家中药材标准化与质量评估创新联盟10年来,关注实现中药种植标准化,开展中药材质量评估,提出建立中药材“三无一全”标准。“三无”指的是无硫磺加工、无黄曲霉毒素、无公害(包括无农残超标、无重金属超标、无使用生长调节剂促进采收器官的生长),“一全”指的是实现全程可溯源。

推广“三无一全”优质药材标准是联盟的目标,也是产业未来继续努力的方向。目前,天津、上海、福建、浙江等多省市地区积极响应,甚至将来源于“三无一全”中药材的饮片作为医院招投标过程中的优选项,地方政府也积极推广这一标准的施行。

长远来看,中药材行业,优质优价大势所趋。

标签:

【免责声明】

1.“高鹏说药材”致力于提供中药行业各类资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。

2.“高鹏说药材”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我平台联系。

3.“高鹏说药材”所有信息仅供参考,不做任何商业交易及或医疗服务的根据,如自行使用“高鹏说药材”内容发生偏差,我平台不承担任何责任,包括但不限于法律责任,赔偿责任。

4.“高鹏说药材”各类带“原创”标识的资讯,享有著作权及相关知识产权,未经本网站协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:高鹏说药材(www.gpsyc.com)”。违者本网站将依法追究法律责任。

5.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。

最新文章

中药材行业:新规之下,谁抓住了种植端,谁才能抓住未来!

各位,最近是不是感觉风声有点紧?国家药监局接二连三地发布关于...(889 )人阅读时间:2025-09-25

药材行情遇“秋凉”,种植户如何稳渡难关?

这年头,种药材的乡亲们心里都揣着一本难念的经。眼瞅着2025...(954 )人阅读时间:2025-09-25

中药材市场持续低迷,种植端陷入迷茫和恐慌,现阶段应该怎么做?

秋意渐浓,本是中药市场的“黄金季”,但2025年的秋天,市场...(810 )人阅读时间:2025-09-25

中药材市场“跌不起,也涨不动”,给种植户几点“接地气”的建议

秋意渐浓,本是中药市场的“黄金季”,但2025年的秋天,市场...(767 )人阅读时间:2025-09-24

1、总指冲高回落2024年4月23日(星期二)康美·中国中药...

1、总指冲高回落2024年4月23日(星期二)康美·中国中药... 本周(2024年8月17日-8月23日)五康美中药材价格日指...

本周(2024年8月17日-8月23日)五康美中药材价格日指... 本月的中药材市场有所降温,这种降温不单指品种行情,更多的指追...

本月的中药材市场有所降温,这种降温不单指品种行情,更多的指追... 总指数缓和上升2024年6月26日总指数止于2249.85点...

总指数缓和上升2024年6月26日总指数止于2249.85点...