节前支撑题材减,市场小幅震荡为主 | 云瓴周评

时间:2025-01-07人气:作者: 中康云瓴

一、本周印象

离春节闭市还有十余天,商家已从销售重心转为年终盘点与资金回笼为主,中药材市场支撑题材减弱,节前的行情大波动已难。本周的市场,行情整体以小幅波动为主,涨幅不大,跌幅整体也在缩减。

经过前期行情断崖式下跌、普跌、大跌后,2024年秋季产新量大利空题材已经得以释放,行情再跌空间已小,经营风险系数大减,商家恐慌性心理已有所修复。近期商家投资情绪有所增加,尤其是低价品种,成交量明显放大,市场行情活跃度也有所提升,止跌转稳、止跌反弹品种比例有所提高,阶段性底部日趋明显。

当前的市场是否到底,重点是关注低价下后续生产情况。2025年,随着籽种秧苗价格大幅下跌,生产投资成本减少,从而拉低效益成本值;加上粮价不高,粮价作为药价直接效益参考值,粮价高、药价升;粮价低、药价降,2025年春季,大多数中药材品种仍将保持惯性种植态势,生产难一步调减到位,种植户“低价买苗、低价卖货”,丰产尚难保本,减产又将亏损,

库存量增,生产难大减,需求平平,当前的市场,行情向下压力整体仍较大,因此,在此大背景下,短期内市场行情将以低位震荡为主,题材对行情拉动效应将呈现递减态势。

二、本周重点话题

1、全国中药饮片集采进入实施时期。企业端加强调研,市场端关注实际走销情况,集采短期内需求聚集,对行情也将有支撑和拉动作用,商家对集采品种关注度也较高。

2、流感疫情多发,时下进入冬春流感多发时节,相关时令药材走销也需要重点关注和留意。但从目前看,对市场影响暂不明显,后续还要持续关注。

3、信息进入重塑与整合时期。牛市三年多,市场火,信息也火,各地信息部如雨后春笋般迅速崛起。随着市场降温,信息关注度下降,当前信息也进入加速整合时期。

三、本周关键词

1、止跌转稳品种增多。本周,市场大涨大跌品种均不多,平稳占据多数,前期跌价的品种也大多止稳转跌,市场虽未见明显好转,但已逐步趋向平稳。

2、实销占据主导地位。本周,行情波动,实际需求起了决定作用,多数品种由题材推动转为实际需求决定。

3、涨价多反弹,商家跟进力度不大。当前的涨价品种,题材支撑因素并不强,商家缺乏共识,因此,涨价多以反弹为主,商家关注度、跟进度明显不足。

4、跌多升少态势仍持续。市场当前整体下行压力仍大,局部反转及涨价品种增多仍未能从根本上逆转市场态势,当前的市场,跌多升少继续。

四、本周热点品种及涨跌重点品种

4.1 上涨品种分析

表1:本周市场涨价热点品种(单位:元/千克)

本周涨价品种统计数据仍为10个,说明市场活跃度不减,行情震荡频繁。本周价涨品种呈现分散态势,板块并不集中:调料品种数量有个,占比达30%,调料品种活跃度仍高。其它品种价涨更多属于反弹题材。但从涨幅来看,9个涨幅在10%以下,说明当前市场涨价支撑题材并不强势。

板蓝根:前期产新,行情一路下跌,跌破商家预期心理线,新疆产区量增起了重要作用。时下的板蓝根,也进入产区加速转移时期,新旧转换,行情也将出现新变化,短期内,重点关注跟踪,价位整体并不高。

牡丹皮:生产周期长,一旦生产断档,其产能短期内难以恢复上来。此品经过十来年低价煎熬,周期尚未走完,又逢集采需求拉动,短期内还需要重点关注。

半夏:价小上一台阶,由超跌价位恢复到低价位,目前仍处低位,经营风险不大,明年重点关注天气情况,如果减产,则将直接拉升种植成本大涨。

干姜价格坚挺,产地出口量增,需求好转所导致,库存已消化不少,持货商多关注。酸枣仁价格震荡反复,外围关注商已少。山柰产量不大,价格坚挺。小茴香国外减种,行情有所恢复。金樱子产地鲜货走畅,带动价格上涨,此品虽为野生,但资源蕴藏有量,后市走势还有待观察。浙贝母产地升,带动市价涨,产地掌控价格话语权。陈皮常用特大宗品种,因专营性强,外围商家少关注,社会库存量不大,今年产新量少,推动价格上涨。

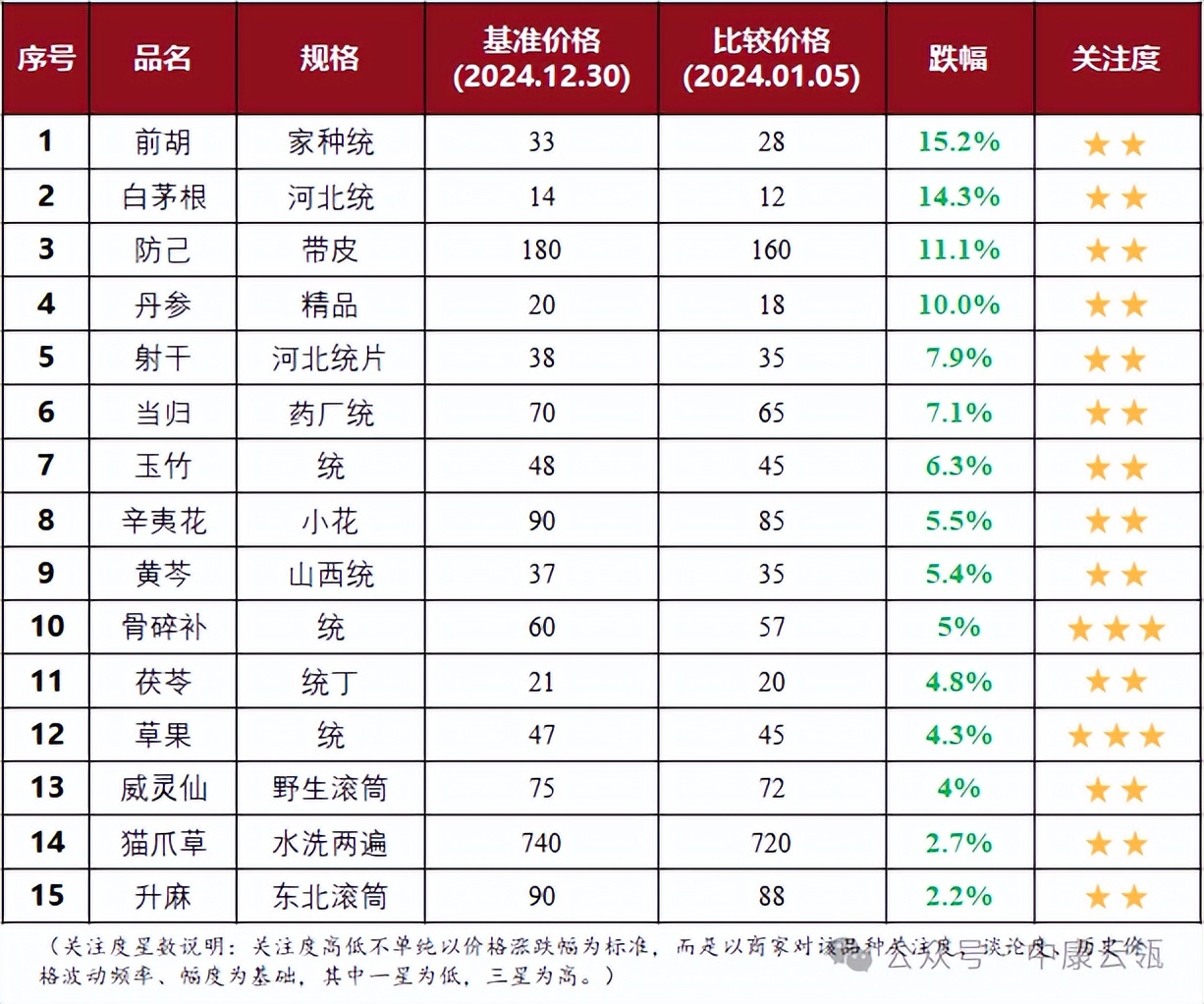

4.2 下跌品种分析

表2:本周市场降价热点品种(单位:元/千克)

本周跌价品种统计数据持续为15个。从降幅来看:本周跌幅10%以上品种有4个,跌幅5%以下的有5个,整体呈现跌幅变窄、跌速转缓态势,市场有望进入阶段性平稳期。本周降价题材主要分两类:一类是后产新时期,新货陆续上市,因加工成本低,致使行情跌后续跌;二是受当前市场低迷,人气下降、需求不足、商家积极销售、竞价销售导致的行情回调。从数据统计来看:本周上榜品种多为新统计品种,持续价跌品种已少,说明前期持续大跌态势已初步得以扭转。

白茅根:野生家种资源并存,且目前加工户集种植、加工、销售与一体,牢牢掌控价格话语权。白茅根生产、管理、收获、加工简单,适宜规模化种植,目前加工户多根据销量自建基地,产能稳定,去年价高,刺激生产,今年价降也属于正常。

骨碎补:野生资源,其价格波动走势也将符合大多数野生药材价涨规律。既多年市平价稳,价上一台阶,然后震荡回调,经过新平台底部调整后,继续走高。本轮,骨碎补也创新高,目前价格回调也属于正常,经过资源验证,货源消化后,后市仍需要关注留意。

前胡中小类品种,用量并不大,市场专营性极强,此品属于难合格品种,价格两极分化明显,合格货价持续高企。受前两年价高影响,各地生产大扩,尤其是次产区、新产区跟风种植,导致生产大上,价格也迅速走低。

丹参2024年春季秧苗价高,是各地种植重点品种,生产扩大,秋季产新价滑也是必然,此品春季还可产新,后市还需要进一步观察。

射干历史天价刺激生产大扩,因此品生产周期长,在地面积缩减需要时日,今、明两年可采量仍大,行情仍有下行压力。

五、下周行情趋势

1、关注需求数据。近期,也将是终端春节前集中备货时期,需要重点关注货源实际走销情况。

2、止跌转稳品种将有所增多。当前正值用药旺季,随着价格大跌,泡沫挤出,持货商、经营商心态也将转稳,前期一些下跌明显或者产新已过的品种,行情有望止跌转稳。

3、疫情题材品种。目前正值一年中流感多发时节,关注流感态势,关注相关涉疫药材品种走销情况。

4、集采品种。随着集采的落地实施,涉集采品种、相对应的品规需要重点关注,防范短期内集中采购带来的价格波动。

5、跌多升少态势仍将延续。随着人气的下降,需求的平平,热点少、涨价少,跌多升少态势仍将延续。

标签:

【免责声明】

1.“高鹏说药材”致力于提供中药行业各类资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。

2.“高鹏说药材”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我平台联系。

3.“高鹏说药材”所有信息仅供参考,不做任何商业交易及或医疗服务的根据,如自行使用“高鹏说药材”内容发生偏差,我平台不承担任何责任,包括但不限于法律责任,赔偿责任。

4.“高鹏说药材”各类带“原创”标识的资讯,享有著作权及相关知识产权,未经本网站协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:高鹏说药材(www.gpsyc.com)”。违者本网站将依法追究法律责任。

5.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。

最新文章

中药材行业:新规之下,谁抓住了种植端,谁才能抓住未来!

各位,最近是不是感觉风声有点紧?国家药监局接二连三地发布关于...(889 )人阅读时间:2025-09-25

药材行情遇“秋凉”,种植户如何稳渡难关?

这年头,种药材的乡亲们心里都揣着一本难念的经。眼瞅着2025...(954 )人阅读时间:2025-09-25

中药材市场持续低迷,种植端陷入迷茫和恐慌,现阶段应该怎么做?

秋意渐浓,本是中药市场的“黄金季”,但2025年的秋天,市场...(810 )人阅读时间:2025-09-25

中药材市场“跌不起,也涨不动”,给种植户几点“接地气”的建议

秋意渐浓,本是中药市场的“黄金季”,但2025年的秋天,市场...(767 )人阅读时间:2025-09-24

六月的南方已是夏日炎炎,但酷热的天气也掩盖不了当前药市的瑟瑟...

六月的南方已是夏日炎炎,但酷热的天气也掩盖不了当前药市的瑟瑟... 总指数走势平缓2023年12月20日总指数止于2065.18...

总指数走势平缓2023年12月20日总指数止于2065.18... 2025年7月2日总指数止于1761.97点,比10日前(2...

2025年7月2日总指数止于1761.97点,比10日前(2... 本报告的监测时间为2023年9月9日-9月15日, 本周五,...

本报告的监测时间为2023年9月9日-9月15日, 本周五,...