中成药集采降价备受企业关注,市场行情进入僵持!| 云瓴周评

时间:2024-09-23人气:作者: 中康云瓴

一、本周热点舆情

1.OTC中成药首次进集采 “感冒灵巨头”华润三九四天蒸发百亿市值;

2.传统月饼销售量大幅跳水,中药营养保健食材消费快速增长;

3.中药材消费进入旺季,市场与产地价格出现倒挂;

4.中药领域“放开”促产业升级,部分中药炮制列入开放清单;

5.中医药玩起跨界 年轻人爱上养生。

二、本周市场

本周的市场,涨跌比又从上周的持平转为跌多升少,且跌涨比扩大为1:2,说明随着秋季产新的深入,当前的市场下行压力仍大。涨价多为反弹态势,热度难持久;跌价则多是供求矛盾基本面的逆转,属于真实跌价、趋势反转。10月、11月,中药材秋季产新集中开始、集中上市,短期内行情跌多升少态势仍将延续。

在产地,产新普跌已成为当前产新品种主流模式,说明近年高价;生产的恢复,也反应出当前市场大趋势反转,牛熊加速转化。回顾牛市三年多来,逢新涨、产新涨,产新后续涨,而当前临新跌、产新跌、产新后续跌,两相对比明显,市场反转信号得以确立。

2024年秋季加工户面临两难选择:一是生产量大,供大于求;同时市场疲软,投资、投机性需求大减,人气下降,后续行情一跌再跌可能性较大;二是今年是牛熊转化第一年,有前几年高价做参考,有籽种、地租等高成本支撑,或者库存量不大等题材,种植户心态仍较高,价低会不卖,因此今年的产新将会是加工户与种植户的博弈,关注开盘价格,关注实际购销数据。

粮价下跌是当前商家重点谈论的话题,本轮大牛市,粮价上涨对基本面起了巨大推动作用;而当前粮价全面下跌,药价效益参考值将进一步下调,“粮价升、种粮多,药价涨;粮价跌、种药多,药价降”,因此,虽然今年很多品种跌幅已大,但在粮价下跌、经济下行大背景下,以及籽种价大降的前提下,商家多认为2025年种植面积难一步大减,新货加库存,2025年秋季产新才有望全面触底。

三、本周市场关键词

1、跌涨比拉大。本周,跌涨比扩大为1:2,跌价数量超涨价数量一倍,跌价品种的大幅增多,更加剧了商家谨慎观望情绪增加。

2、博弈、僵持。当下的市场,多方博弈:种植户与加工户;持货商与需求方;投资与投机;大户与散户等等,市场处于僵持、不稳定时期。

3、产新普跌。本周的市场,跌价主要以产新或者临新品种为主,产新普跌、大跌成为当前市场主流模式。

4、需求平平。9月旺季渐临,但市场实际需求并未得到明显改观,持货商心态松动,大多以积极销售兑现为主经营模式。

5、产地火、市场平,行情倒挂趋势显现。在产销对接持续深入背景下,在产地初加工蓬勃发展背景下,产地货源好走销,价格敏感多波动;市场因需求拉动不足,持货商积极兑现,价格反而不如产地。

四、本周热点品种及涨跌重点品种

4.1 热点品种:白术、白芍、黄芪、丹参、砂仁、栀子、牡丹皮、广藿香、苦杏仁、黄连等。

4.2 上涨品种分析

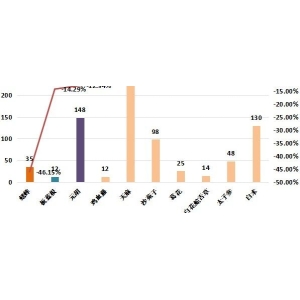

表1:本周市场涨价热点品种(单位:元/千克)

本周涨价品种区域板块较为分散,并未形成集中热点区域,商家整体关注力度并不大。涨价品种中,大宗品种有2个,其余多为中小类品种。涨价仍以反弹模式为主,后续热度能否持续还需要关注。

百合:价涨属于反弹模式。库存不大,今年又有减产,前期价降,近期又有反弹,只是此价下,关注商已少,后市还要看实销。连续几年价好,今年种植积极性大增。

莲子:属于低价反弹题材。只是此品产地多,国外进口量也大,资源调研不易,市场专营性较强,后市还要看实际供求情况。

佛手:产地天旱,有减产题材推动,只是此价不低,加上在地面积有量,一年多次产新,市场专营性强,外围关注商少,当前价涨也属于反弹。

白豆蔻、益智:调料题材品种,行情波动难稳,只是当前市场转向、人气下降,后续行情如何发展还要观察。

4.3 下跌品种分析

表2:本周市场降价热点品种(单位:元/千克)

本周跌价品种统计数据与上周持平,仍为10个品种。从题材来看,主要是临新、产新跌价,有7个品种,占比高达70%;其次是供应量大,供大于求,行情二次回调,有3个品种;从本周行情跌幅来看,仅有2个品种跌幅超10%,8个品种跌幅都在10%以下,整体跌幅在减缓、减小,说明当前的市场处于僵持、不明朗的时期。

白花蛇舌草:生产成本不高,生产极易恢复,但产地相对集中,历史上周期性也较为明显,多年低价后稳步走高。但本轮行情创历史高价,且高位持续时间较长,估计当前行情仍未到底,后市走市还需要进一步观察。

板蓝根:粮价是效益直接参考值,春季下种时价高,致使今年种植面积大增,时下产新来临,行情稳步下走也是必然。从价位来看已不算高,但在当前粮价大跌,尤其是玉米价降背景下,明年种植情况还需要进一步观察。

车前子:近期行情一直疲软运行,价格小幅回调下跌。此品刚刚经历高价刺激,生产大上,供应充足,涨价时机并不成熟,但在今年火热大背景下,行情中低位便强势反弹,然后便迅速转疲,其行情走势对于其它反弹品种也有参考意义,后续行情进一步观察。

草果前期升,近期疲,人气占据主要作用。白及产新,行情显疲,今年产量整体不大,对价格有一定支撑作用,只是此品用量并不大,加上市场反转,后续关注货源实销情况。延胡索高价关注商已少,今年种植面积继续续增加。地龙国外资源量大,在无明确标准和政策指引下,目前行情处于摸索、试探期。黄连高价,外围再介入商已少,行情震荡起伏。火麻仁临新价萎。北沙参产新价腰斩。

五、下周行情趋势

1、跌多升少仍将持续。随着产新品种增多,行情下行压力大;而当前市场需求平平,人气下降,上升支撑力度不强,因此,下周,跌多升少态势仍将大概率持续。

2、产新普跌将成为主流。随着市场的转向,几年价好生产的恢复,产新普跌将成为行情发展主流。

3、关注实际需求数据。实销已成为接下来行情发展的主要因素,需求好坏将直接影响商家持货、经营心态,从而带来行情的波动起伏。

4、价涨以弱势反弹为主。没有了人气推动,行情上涨动力将不足。

标签:

【免责声明】

1.“高鹏说药材”致力于提供中药行业各类资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。

2.“高鹏说药材”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我平台联系。

3.“高鹏说药材”所有信息仅供参考,不做任何商业交易及或医疗服务的根据,如自行使用“高鹏说药材”内容发生偏差,我平台不承担任何责任,包括但不限于法律责任,赔偿责任。

4.“高鹏说药材”各类带“原创”标识的资讯,享有著作权及相关知识产权,未经本网站协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:高鹏说药材(www.gpsyc.com)”。违者本网站将依法追究法律责任。

5.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。

最新文章

中药材行业:新规之下,谁抓住了种植端,谁才能抓住未来!

各位,最近是不是感觉风声有点紧?国家药监局接二连三地发布关于...(889 )人阅读时间:2025-09-25

药材行情遇“秋凉”,种植户如何稳渡难关?

这年头,种药材的乡亲们心里都揣着一本难念的经。眼瞅着2025...(954 )人阅读时间:2025-09-25

中药材市场持续低迷,种植端陷入迷茫和恐慌,现阶段应该怎么做?

秋意渐浓,本是中药市场的“黄金季”,但2025年的秋天,市场...(810 )人阅读时间:2025-09-25

中药材市场“跌不起,也涨不动”,给种植户几点“接地气”的建议

秋意渐浓,本是中药市场的“黄金季”,但2025年的秋天,市场...(767 )人阅读时间:2025-09-24

10月31日,山东互联网中药(材)交易中心消息,三明采购联盟...

10月31日,山东互联网中药(材)交易中心消息,三明采购联盟... 近一个月,中药材流通端的圈子里炸开了锅,核心原因是本轮中药材...

近一个月,中药材流通端的圈子里炸开了锅,核心原因是本轮中药材... 一、9月份价格指数运行情况据对亳州中药材价格监测显示,202...

一、9月份价格指数运行情况据对亳州中药材价格监测显示,202... 一、9月份价格指数运行情况据对亳州中药材价格监测显示,202...

一、9月份价格指数运行情况据对亳州中药材价格监测显示,202...