秦威颗粒上市,它能成为1466万名痛风患者的新选择吗?| 云瓴观察

时间:2024-05-06人气:作者: 中康云瓴

据《2021中国高尿酸及痛风趋势白皮书》显示,截至2020年全球高尿酸及痛风患病人数为9.3亿人,中国高尿酸血症的患病人数约为1.77亿,痛风患病人数约为1466万。近年来,由于青年群体普遍存在不良生活习惯,且缺乏运动锻炼,风湿、痛风等病症呈现年轻化趋势。

近日,国家药品监督管理局批准了成都华西天然药物有限公司申报的中药1.1类创新药秦威颗粒上市。该药品清热除湿祛风、活血通络止痛,可用于急性痛风性关节炎风湿郁热

一、肌肉-骨骼系统用药市场规模庞大

图1:2018-2023年肌肉-骨骼系统用药销售额(单位:亿元)

中康CMH数据显示,2023年零售端肌肉-骨骼系统用药销量约5.56亿盒,销售额约156.4亿元,同比增长0.4%。增速不明显的原因,主要是肌肉-骨骼系统用药多数为处方药产品,消费主渠道是医疗机构。

在2023年药品零售市场上,肌肉-骨骼系统用药共有817个企业生产726个药品,销售额前五的中成药是云南白药气雾剂、舒筋健腰丸、消痛贴膏、麝香壮骨膏、通络祛痛膏;销售额前五的企业是云南白药集团股份有限公司、河南羚锐制药股份有限公司、广州白云山陈李济药厂有限公司、西藏奇正藏药股份有限公司、云南白药集团无锡药业有限公司。

二、当归行情波动较大

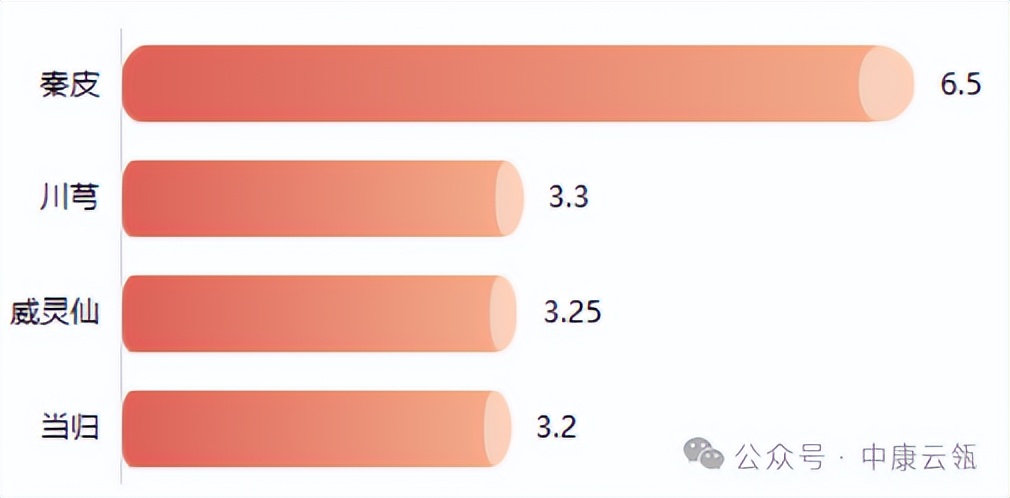

图2:秦威颗粒原料需求(单位:吨)

秦威颗粒处方由秦皮、川芎、威灵仙、当归组成。中康云瓴中药产业数据系统显示,若以年销售量10万盒算,秦威颗粒药材原料需求量共16.25吨,采购金额约75.5万元。其中当归药材采购金额最大,超过40万元,占比55.1%。

当归:因近年植株病虫害情况加剧,产量随之减少,库存逐渐消耗,产地生产虽有外扩,但加工高度集中于甘肃。2024年年初,该品行情稍有回落,目前在130元(千克价,下同)上下波动,预计未来仍会维持在相对高位。

川芎:从2023年下半年开始,该品行情逐步回落,目前在17-20元的区间运行。由于近几年高价刺激,该品存在生产过热倾向,预计未来三年行情震荡下行,缓慢触底。但资本也可能提前介入抄底,从而缩短下行周期。

三、药材原料竞争激烈

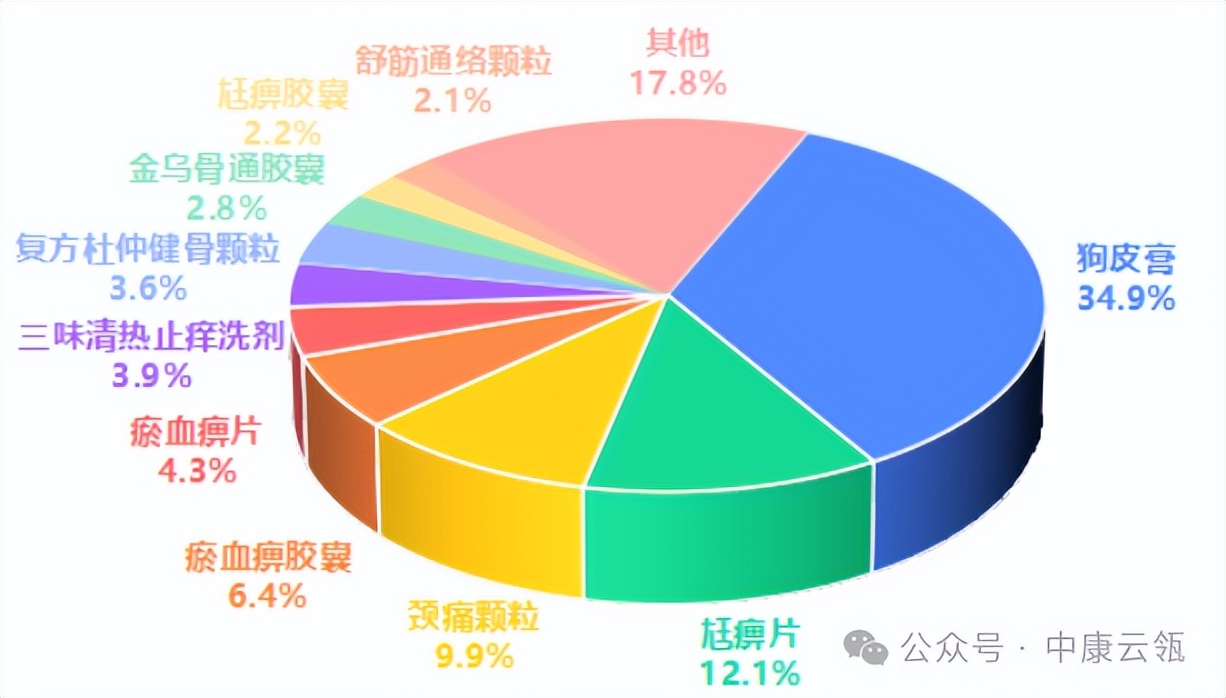

图3:2023年含威灵仙中成药需求量占比

威灵仙具有祛风湿,通经络等功效,适用于风湿所致的肢体疼痛等症,是治疗肢体麻木、关节疼痛等症状的常用药材。从图3可以看到,威灵仙药材需求量最多的中成药是狗皮膏,需求量近400吨,其次是尪痹片、颈痛颗粒等。

威灵仙药材需求量前三的企业是锦州紫金药业有限公司、辽宁上药好护士药业(集团)有限公司、山东明仁福瑞达制药股份有限公司,需求量都在百吨以上。威灵仙主要以野生资源供给为主,东北地区也有开展家种,目前正值产新,需求旺盛,2024年行情预计会随着劳动力成本上升而稳步上扬,但上行空间有限。

秦威颗粒的上市,能否在肌肉-骨骼系统用药的百亿市场中站稳脚跟,关键还要看其实际临床效果以及消费评价。

四、综合评价

1、秦威颗粒应把临床渠道作为核心发力点 据中康CMH预测,随着人群生活习惯改变和疾病谱变迁,未来5年,肌肉-骨骼系统用药将成为临床渠道消费增长最快的三大品类之一;同时,痛风人群也将呈多发态势,但同类中成药不多。因此,秦威颗粒应将临床市场作为核心发力点,进而带零售市场营销,市场前景大有可为。

2、原料储备是资源竞争的关键 通过对原料需求量的竞争分析,秦威颗粒的原料供应保障压力主要来自于当归、威灵仙等,但整体压力不大;质量压力上主要来自于川芎和当归等。企业可以适当建立与原产地联营联建生产基地或建立库存,以应对激烈的资源竞争。

(文中除注明外,数据均来源于中康云瓴)

标签:

【免责声明】

1.“高鹏说药材”致力于提供中药行业各类资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。

2.“高鹏说药材”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我平台联系。

3.“高鹏说药材”所有信息仅供参考,不做任何商业交易及或医疗服务的根据,如自行使用“高鹏说药材”内容发生偏差,我平台不承担任何责任,包括但不限于法律责任,赔偿责任。

4.“高鹏说药材”各类带“原创”标识的资讯,享有著作权及相关知识产权,未经本网站协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:高鹏说药材(www.gpsyc.com)”。违者本网站将依法追究法律责任。

5.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。

数据来源:药通网

数据来源:药通网 板蓝根,疫情关联品种,这几年随着疫情变化价格也大起大落,有过...

板蓝根,疫情关联品种,这几年随着疫情变化价格也大起大落,有过... 钩藤,由于这几年行情呈现下滑趋势,导致市场关注度不高。202...

钩藤,由于这几年行情呈现下滑趋势,导致市场关注度不高。202... 目前正值薏米仁产新,今年产量有多大,新货收购价多少?已经低价...

目前正值薏米仁产新,今年产量有多大,新货收购价多少?已经低价...