原料评测∣资金、天气、人气,三七进入上涨周期?

时间:2023-06-01人气:作者: 天地云图大数据

本期,天地云图中药产业大数据平台根据产销数据对该品种行情做一分析。

一、三七市场、产地走动情况

亳州市场:三七(公斤价,下同),三七由于价格不高,近期有商家关注,去产地采购货源较多,行情出现上涨,市场也随行就市价格上调,60头三七售价140元,80头三七售价130元,120头售价120元,由于该品高价库存较多,短期内行情难有太大改观。

安国市场:三七,随着到产地采购商家减少,货源走动较前期转缓,市场价格整体波动不大,上涨后行情转稳,整体走动不如产地,市场120头价格110-115元之间,60头商家要价130元,40头喊价在140元上下,预计短期内行情稳定为主。

玉林市场:三七,市场货源走动好于前期,近期有商家去产地采购,导致价格上涨,近日采购商家离去,行情又出现小幅回落,现市场三七120头货价在115元,60头货价格在140元,40头货价在150元,30头货价格在160元,20头货价在200元。

云南文山三七经销商介绍,上周全国各地商家陆续到文山采购三七,产地货源走销顺畅,行情也被拉高,60头规格的货源从110元最高升至接近140元,但是随着近日购货商家的散去,货源上市量大,走动也随即放缓,行情也很快转为回落,现60头的价格在126-130元之间,120头的也由118-120元回调至112元附近。

二、三七在底部震荡

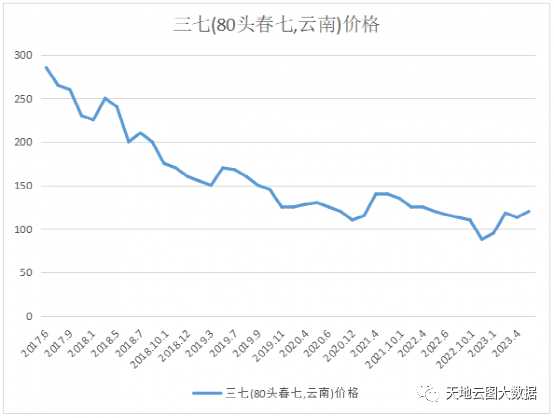

图:三七2017-2023年市场价格走势图

图:三七2017-2023年市场价格走势图

进入市场经济后,三七历史上共5轮波峰期,最低价是2004年5月份的40元,最高价是2013年10月份的740元,成为中药材市场具备金融属性的“风向标”品种。

第一波:1986年-1988年 由于供需矛盾,三七价格在160元-220元的经历了3年高价期后,迅速回落到42元低谷;

第二波:1993年-1995年 经过4年生产调减后,三七行情再次攀升高位,同样运行了3年后,出现严重供大于求。但由于当时政府价格保护、囤货商炒作,将本该跌入低谷的三七价格重新拉涨,并导致1996年之后的连续盲目扩种。直接导致了1999年-2008年三七长达10年价格低位运行,药商药农“谈七色变”。

第三波:2009年-2011年7月 三七生产极度萎缩,某大药企牵头囤积;加上云南2010年大旱助推,三七行情出现连续翻番行情,120头规格最高价格上涨至520元以上。国家发改委迅速出手打压,在2011年7月将连续推高的三七行情抑制下来。

第四波:2012年-2014年 由于生产未能恢复,短期的政策打压,反而为三七行情再次暴涨提供契机。导致三七价格在2012年-2014年进入历史遇高峰运行达2年之久。

第五波:2016年7月-2017年8月 由于连续高价运行,三七创造众多“造富”神话,文山州大街上豪车如云,大小老板出手阔绰;产区农户积极种植,导致2015年三七无论种植面积还是产能都迎来历史最高峰,年产量超过55000吨,行情迅速回落到120元左右。

2016-2017年,由于前期价格快速回落,各方开始积极补货,行情迎来反弹,价格从110元上涨至270元,涨幅145.45%。2018-2022年,三七进入库存消化期,同时价格仍在不断走低,价格从270元下滑至100元,跌幅62.69%。

由于第五阶段的高价刺激生产无序扩张,导致部分副产区的种植面积甚至远超主产区。目前三七100元左右的价位对于传统种植户来说仍有较大利润空间,但对包地种植户来说,利润甚微。

三、库存较大

表:三七资源分布

云南文山原来是三七的主产区,因植株存在连茬种植障碍,再加上2009-2012年第三轮高价的刺激,三七种植开始向红河州的建水、蒙自、泸西、弥勒、屏边等市县转移。

经过近几年的生产发展,红河州的三七产量已占三七总产量的50%左右,成为新晋的最大主产区。而曲靖中南部各县的三七产量也不容小视,虽然当地是各家各户用自有地块种植,少有承包大户,但产量也占到全国总产量的35%-40%,成为三七种植的第二大产区。

目前,文山由于历史原因及品牌效应,其三七的集散地和交易市场的地位仍不可替代。而安徽、广东、四川、湖南、福建、江西、湖北、浙江等地,在三七高价期开始引种,整体产能已占到了10%-15%。

前期的过热生产,造成2015年、2019年先后出现年产量过5万吨的三七产量高峰,远远超过2-3万吨的年度需求量。

据天地云图中药产业大数据平台统计,2021年三七产量在31000吨左右,2022年三七产量约为28000吨左右。

四、需求端减弱

通过天地云图大数据分析发现,2018年-2022年,三七无论在成药需求端、还是民众消费端,整体消费都呈小幅下滑态势。

对其核心中成药品种血塞通的产能分析来看,2011年和2014年,是血塞通产能高峰期,2015年跌回2009年前后生产水平,随后3年逐步回温。但2017年2月新版医保目录颁布,注射用血塞通被二级以上医院限止使用,其产能再次受挫。

2018年,三七类中成药销售量明显下滑,以云南某集团发布公报为例,该企业的主打产品血塞通冻干粉针,2018年 上半年销售量下降26.13%,从而造成该企业减少对三七原料消耗106.52吨左右。

据天地云图中药产业大数据平台统计,2021年三七用量在15000吨左右,2022年三七用量约为15800吨左右。

五、后市预判

1、三七种植利润薄,整体种植面积萎缩 农户自有土地种植相对来说投入成本较低,但三年也要在2万元附近,大户租地种植居中,2.5万元左右,药企基地种植由于规范化成本更高,在3万元上下。按现在的产地行情,亩产三七干货折中60头200公斤,近年平均单价120元,收入24000来元,三七花3000-4000元,。整体利润微薄,大户和药企基地基本处于亏本状态。

2、三七潜在库存量过大 粗略评估,至少有2.2万吨左右的三七库存成本在230元以上,不到万不得已,这批库存不会现身,从而成为行情的“定时炸弹”。

3、三七质量风险较大 新版药典实施,农残和重金属成为三七质量的命门,虽然药典只提出了26种禁用农药检测求,但多个产区过量使用膨大剂等核心问题,仍未得到重视和解决,从而成为未来三七质量的重大隐患。

综上所述,仅从2017年之后看,三七就有六次商家视低价买入,行情短暂反弹后价格又再次下跌。本次反弹行情涨幅也超过20%,一些产地商家获利后已经卖出。三七价格难涨的核心原因还是需求减弱,库存短期内难以消化。资金、囤货、天气和政策等原因造成这波三七上涨,但价格想要回到高位,还需等待供需关系逆转。

标签:

【免责声明】

1.“高鹏说药材”致力于提供中药行业各类资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。

2.“高鹏说药材”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我平台联系。

3.“高鹏说药材”所有信息仅供参考,不做任何商业交易及或医疗服务的根据,如自行使用“高鹏说药材”内容发生偏差,我平台不承担任何责任,包括但不限于法律责任,赔偿责任。

4.“高鹏说药材”各类带“原创”标识的资讯,享有著作权及相关知识产权,未经本网站协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:高鹏说药材(www.gpsyc.com)”。违者本网站将依法追究法律责任。

5.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。

近期安国及周边地区连续降雨,多数地区都出现了积水,半夏受连续...

近期安国及周边地区连续降雨,多数地区都出现了积水,半夏受连续... 马钱子,在经历和2021和2022年高价后,2023年行情下...

马钱子,在经历和2021和2022年高价后,2023年行情下... 沙苑子为小三类品种,二十世纪五十年代,商品主要来源于野生资源...

沙苑子为小三类品种,二十世纪五十年代,商品主要来源于野生资源... 已到2023年年底,中药材市场触“底”反弹动力不足。中药材涨...

已到2023年年底,中药材市场触“底”反弹动力不足。中药材涨...