云瓴观察 | 低价山药的未来行情将何去何从?

时间:2025-03-28人气:作者: 中康云瓴

一、山药主要产区分布及特征

图1 山药产区分布图

药用山药作为食用山药的下脚料与“附属品”,其种植效益主要依赖于鲜品作为食材的市场价格。鲜品价格高时,种植户效益增加,种植积极性提升,药用山药加工成本随之上升;反之,鲜品价格低时,种植户效益减少,种植积极性下降,药用山药的加工成本则相应降低,因此,山药种植面积的增减主要受鲜品市场价格的影响,而药用价格对其生产的影响相对有限。

山药适应性强,全国多省份均可种植,目前多以专业租地大户进行规模化种植。山药对土壤条件要求严格,必须是沙白土且不能重茬,导致种植大户常需频繁更换种植地点,产区因此不断转移并高度分散。尽管种植区域外延,但交易市场相对固定,主要集中在河北蠡县、河南武陟、山东菏泽等地。

当前,山药种植呈现遍地开花的态势,特别是新疆、内蒙古等新兴产区的崛起,为山药种植提供了丰富的土地资源。从供应端来看,山药的供应潜力大。2024年,山药鲜品作为食材的价格大幅下跌,导致种植大户普遍亏损,这一现象引起了商家的广泛关注。在此背景下,2025年山药的市场走势成为当前产业界重点研判的课题。

二、特性分析

(一)

生产特性

1.繁殖方式:山药采用当年鲜品切段倒栽的方式种植,亩用秧苗量大,生产投资较高。目前,规模种植户多自留秧苗进行自繁自育,相对于新种植户,老种植户秧苗投资成本相对较低。

2.生产周期:山药为春种秋收作物,生产周期为一年。由于其不宜过冬,产新时期相对集中。

3.管理难度大:山药生长期怕多雨及雨后高温高湿,且病虫害较多,由于山药作为食材对外观、粗度、无虫蛀、无畸形等要求极高,因此生产过程中管理难度较大,外在不确定风险因素较多。

4.采挖费工费时:山药采挖过程费工费时,虽然机械化程度有所提升,但整体采挖费用仍然较高。

5.高投资:山药对土地要求严格,因此,种山药地租普遍较高。再加上耕地、化肥、农药、搭架、人工、收获、运输等成本,山药亩投资近万元,属于高投资品种。

6.可规模化:山药目前属于产业化发展模式,作为药食两用的特大宗品种,其需求量大,销售渠道有保障;生产端管理技术日渐成熟,机械化普及水平较高,如无特殊天气影响,一般情况下产量有保障。目前,种植大户多通过规模种植来获取收益。

总结:山药具有投入高、管理难度高、种植风险高的“三高”特性,因此,山药种植门槛相对较高,外围散户很难介入,当前多为传统专业规模租地大户坚持种植。

(二)加工特性

1.加工周期长:药用山药从秋季加工,若采用自然晾晒方式,需要到第二年春季才能有干品上市,晾晒周期长;若采用烘干方式,折干率为7:1,加工成本大幅提升。

2.加工程序繁琐:山药加工环节包括清洗、去皮、熏蒸、晾晒等多道工序,虽然目前去皮、搓条环节机械化水平有所提升,但仍需要大量人工投入。因此,在加工环节,人工成本占比是最大的。

3.加工地集中:全国种植,但加工却高度集中,主要集中在河北安国及周边、河南武陟、山东菏泽三地。近年来,受环保、人工工值等因素限制,河北的加工能力有所分流至山东荷泽,山东加工能力显著提升。

总结:山药加工环节的集中以及加工程序的繁琐,使得当前山药加工户集收购、加工、销售于一体,专营性相对较强。

(三)流通存储特性

1.冷库存储:鲜山药冷库存储期限不超过一年,因此每年产新前鲜山药必须销完。药用山药需防止虫蛀和变色,随着冷库技术的发展,目前药用山药的存储难度有所降低,但每年仍需承担固定的冷库存储成本。

2.鲜品运输成本高:山药质脆易断,在运输过程中需人工装车、卸车和入库,费工费时,导致运输成本较高。

3.药用山药原料成本低:药用山药作为鲜品做菜山药的下脚料与附属品,年年有产,价格波动相对有限。尤其是下脚料,其价格波动更为平缓。而光条因所需原料规格较高,受鲜品做菜价格影响较大,波动相对频繁。

三、供需关系分析

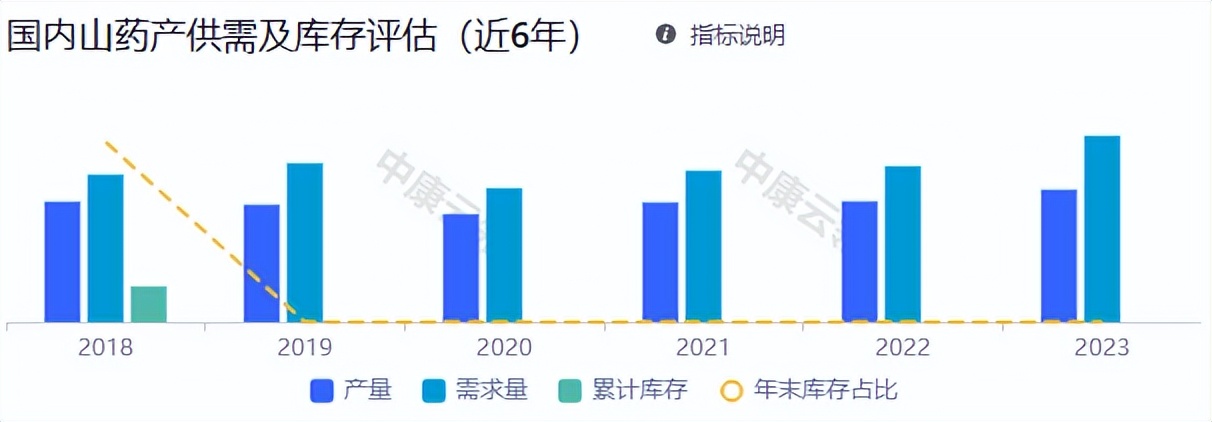

图2 山药近6年产供需及库存情况

1. 供给结构变化

2024年全国山药种植面积达3.68万亩,属于历史种植高峰年。受前几年价格较好的影响,老种植户扩大规模,新种植户跟风涌入。加上多数地区天气较好,导致扩种又丰产。产新后,鲜品价格大幅下跌至近几年新低。在高投资难以减少的背景下,大多数种植户虽然丰产但未丰收。

据中康云瓴中药产业数据系统提供的数据监测来看,近年来全国山药产量数据分别为:2018年产量约32090吨、2019年产量约31266吨,2020年产量约28742吨、2021年产量约31876吨,2022年产量约32165吨,2023年产量约35285吨。

2. 需求增长乏力

食用山药是山药整体货源消化的关键。近年来,山药过度用药的负面题材时有出现,影响了终端需求。同时,随着产业结构的调整,食用山药面临同类产品的竞争,消费者有更多选择,因此食用端需求难以增长。而药用端在疫情过后,需求也保持平稳。行业内对山药的需求量预估在40000吨左右。

四、市场竞争格局分析

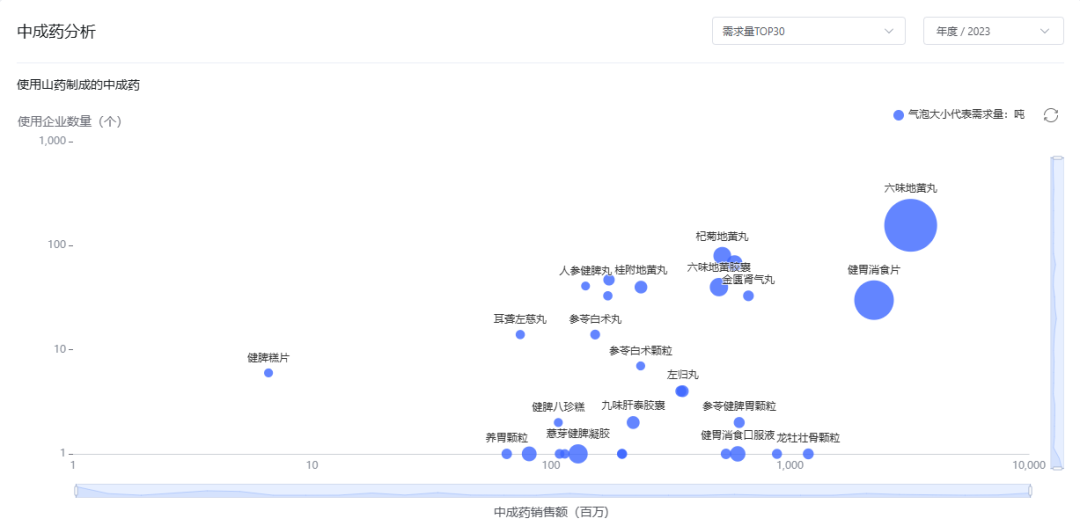

图3 2023年山药市场竞争格局

山药作为药食两用的特大宗品种,其食用端行情价格变化对整体生产增减影响最大。从药用需求渠道分析来看,山药饮片用量远大于中成药用量。

在中成药需求方面,需求靠前的中成药品种为六味地黄丸、健胃消食片、薏芽健脾凝胶、六味地黄胶囊、杞菊地黄丸等。需求靠前的医药工业企业分别为江中药业股份有限公司、仲景宛西制药股份有限公司、九芝堂股份有限公司、亚宝药业贵阳制药有限公司、北京同仁堂科技发展股份有限公司制药厂等。

据中康云瓴中药产业数据系统统计,2023年山药在中成药中的整体用量为7539吨,在中药饮片方面,山药年度中药饮片原料需求量整体维持在15459吨左右,整体需求量达到22998吨。

五、价格走势与未来展望

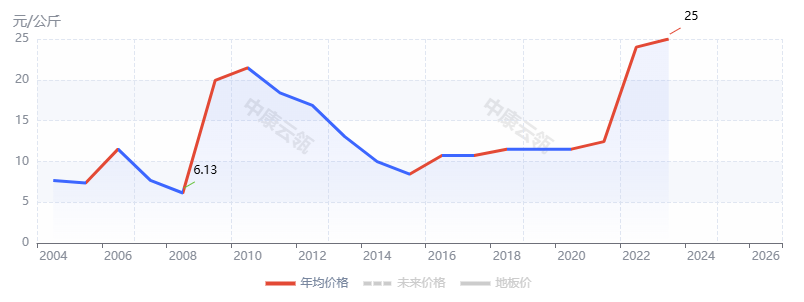

图4 2004-2023年山药价格趋势图

1. 短期价格预测

2024年山药丰产量大,鲜品作为食材的价格大幅下跌,导致药用山药的加工成本大幅下降,行情重回低位成为必然。由于当前山药种植主体多为规模专业种植大户,资金实力大,抗风险能力强,因此2025年种植大户仍将惯性种植,但规模会有不同程度缩减。药用山药的底部价格已经确立,行情续跌空间有限。然而,受库存压力大、货源供应充足等因素的影响,行情短期内难以实现反转。在多商抄底的大背景下,行情窄幅震荡将频繁出现。但需要密切关注光条规格货源的行情变化,因该规格来源的山药等级较高,当鲜品价格高时可作为食材销售,其行情波动相较于药厂货更为频繁。

2. 长远市场展望

纵观山药行情的历史周期,药用山药也呈现出较为明显的周期性特征,高价时间短,低价时间长,这是由其生产特性所决定的。接下来,药用山药将进入底部盘整、震荡和去库存的时期。

END

(文中除注明外,数据均来源于中康云瓴)

标签:

【免责声明】

1.“高鹏说药材”致力于提供中药行业各类资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。

2.“高鹏说药材”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我平台联系。

3.“高鹏说药材”所有信息仅供参考,不做任何商业交易及或医疗服务的根据,如自行使用“高鹏说药材”内容发生偏差,我平台不承担任何责任,包括但不限于法律责任,赔偿责任。

4.“高鹏说药材”各类带“原创”标识的资讯,享有著作权及相关知识产权,未经本网站协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:高鹏说药材(www.gpsyc.com)”。违者本网站将依法追究法律责任。

5.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。

防风是常用大宗中药材品种,自家种成功后,家种防风占据市场流通...

防风是常用大宗中药材品种,自家种成功后,家种防风占据市场流通... 自2019年蒺藜进入上升通道,从13元(青)价格起步,到目前...

自2019年蒺藜进入上升通道,从13元(青)价格起步,到目前... 自2022年冬季甘草进入上升通道,进入2023年加速上涨,新...

自2022年冬季甘草进入上升通道,进入2023年加速上涨,新... 近段时间正值广藿香大量采收的时候,近日因为产区天气的晴好,货...

近段时间正值广藿香大量采收的时候,近日因为产区天气的晴好,货...