上半年中成药零售规模下滑,或带动中药材行情盘整!| 云瓴观察

时间:2024-08-26人气:作者: 中康云瓴

据中康CMH数据显示,2024年上半年全国零售药店市场规模达2582亿元,同比去年同期销售额下跌3.9%,其中药品规模占比达82.8%,同比下滑0.7%;但中成药因肝胆疾病用药、口腔咽喉类等品类药品需求增加,占比32.2%。

本期,中康云瓴中药产业数据系统对2024年上半年中成药零售药店市场数据做一分析,从而透视出对中药材原料领域会造成的影响。

一、感冒用药/清热类中成药最畅销、肝胆疾病用药增速最快

图1:2024年上半年零售端各类中成药市场规模占比

2024年上半年零售药店中成药市场规模832.58亿元,整体上同比减少3.2%。但其中:

一是感冒用药/清热类占比16.6%成最畅销品类,岗梅根、板蓝根、野菊花、金银花等清热类品种仍是重点需求药材;

二是滋补保健类、止咳祛痰类等中成药市场规模超过百亿,从而拉动黄芪、地黄、茯苓等补益类品种消费量加大。

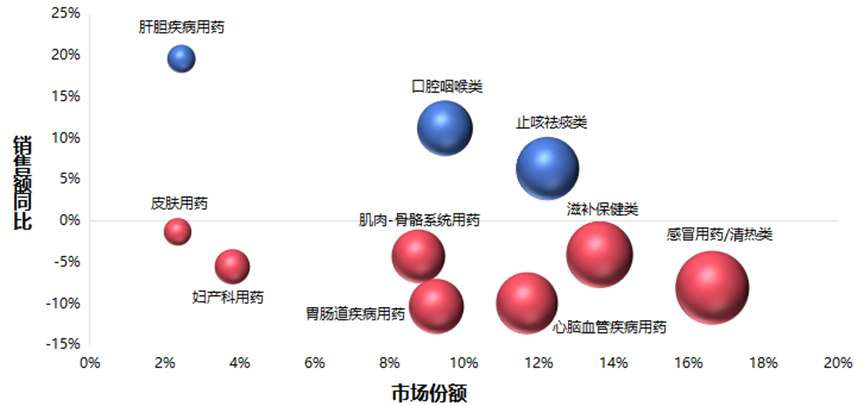

图2:2024年上半年零售端中成药市场份额TOP 10品类

(蓝色气泡表示正增长,红色气泡表示负增长)

三是从2024年上半年中成药市场份额TOP 10品种分析,肝胆疾病用药增速最快,同比增加19.5%,这是由于人们日常饮食及生活习惯日趋不健康,导致脂肪肝、胆囊炎、胆结石等相关疾病的发病率不断上升,肝胆疾病用药方面需求激增。其中片仔癀表现亮眼,同比增长41.3%,同时或带动三七、柴胡等品种的需求。

二、安宫牛黄丸和阿胶,分列处方药与非处方药销售规模首位

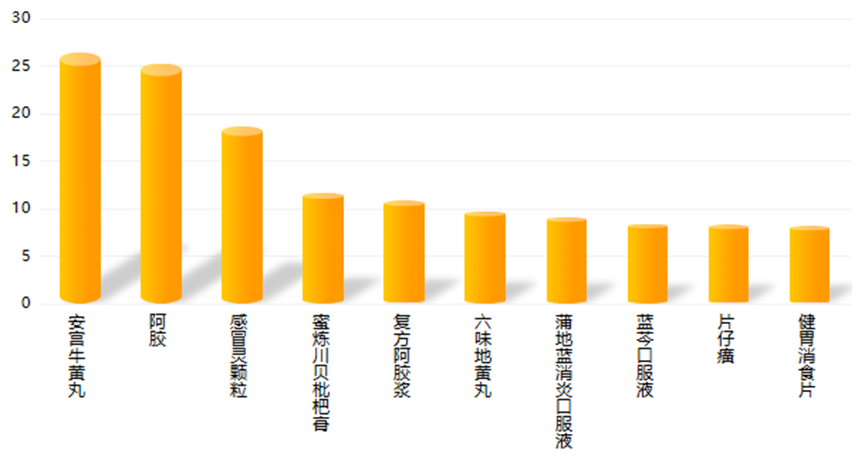

图3:2024年上半年零售端中成药销售额TOP 10药品

中康云瓴中药产业数据系统分析显示,2024年上半年,零售销售额超过10亿元的中成药有5个,其中安宫牛黄丸、阿胶的销售额更是超过20亿元。

三、热点品种:以黄芩为为例,透视其原料竞争格局分析

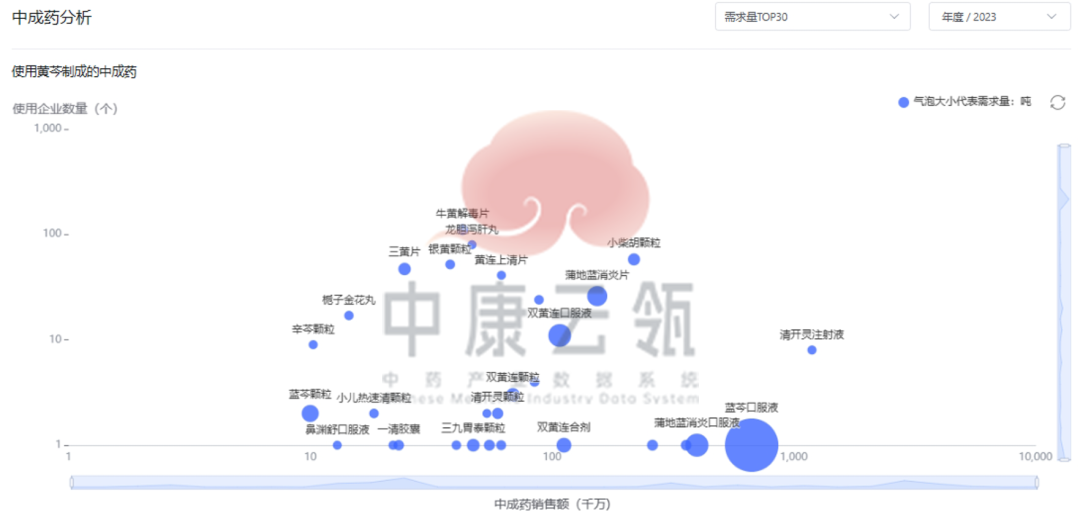

图4:2023年黄芩原料竞争格局

以热点品种黄芩为例:

1.产量透视:据中康云瓴中药产业数据系统统计,黄芩2023年全国产量在30167吨上下。

2.需求量透视:2023年全国黄芩用量在35144吨上下其中,在黄芩药用需求方面,中成药原料需求占比68.2%,饮片需求占比13.8%。

3.品类竞争格局:

(1)在中成药需求方面,通过对平台监控的7702种中成药品种进行筛选,目前有716种中成药中含有黄芩,需求靠前的中成药是蓝芩口服液、蒲地蓝消炎口服液、双黄连口服液、蒲地蓝消炎片、蓝芩颗粒等。其中,在2024年上半年销售额TOP10中成药中,有2个药品含有黄芩,且消费量位于黄芩原料需求前二。

(2)在用药企业方面,黄芩成药生产企业953家,需求靠前的企业为扬子江药业集团有限公司、济川药业集团有限公司、河南太龙药业股份有限公司、湖南德康制药股份有限公司、华润三九医药股份有限公司等。

4.黄芩后市判断:

虽然黄芩由于连续3年减种,当前价位为历史高价,但由于库存丰厚和在地面积庞大,供需矛盾并不明显。

只是,资本过度参与造成人气旺盛,预计产新时会仍有一波上涨行情。本轮高价,刺激生产大扩,2025年、2026年生产将跟上,行情将逐步走低,望市场不要盲目跟风炒作。

四、综合评价

1、零售渠道销售下降,背后原因复杂 首先是民众整体消费能力下降;其次是医保控费和打击零售药店骗保的政策驱动;更重要的是,电商平台以其便利性和价格优势吸引了大量消费者,已对传统的实体药店构成了挑战。据中康CMH显示,2024年前5个月线上电商药品销售规模同比增加7.3%,逐渐成为药品零售销售增长的主要驱动力。

2、感冒清热类中成药依然是龙头,企业应建立战略库存 后疫情时代,新冠复阳、流感等呼吸道疾病仍然高发,感冒清热类中成药仍是消费者最青睐的品类。同时,清热类药材仍然是热点品种,中成药企业需根据原料需求,至少应在明年春季疫病高发期来临之前,趁低建立动态库存,一方面可解决原料成本持续波动难题;另一方面,也可防范行情再度大跌大涨。

标签:

【免责声明】

1.“高鹏说药材”致力于提供中药行业各类资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。

2.“高鹏说药材”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我平台联系。

3.“高鹏说药材”所有信息仅供参考,不做任何商业交易及或医疗服务的根据,如自行使用“高鹏说药材”内容发生偏差,我平台不承担任何责任,包括但不限于法律责任,赔偿责任。

4.“高鹏说药材”各类带“原创”标识的资讯,享有著作权及相关知识产权,未经本网站协议授权,任何媒体、网站、个人不得转载、链接或其他方式进行发布;经本网协议授权的转载或引用,必须注明“来源:高鹏说药材(www.gpsyc.com)”。违者本网站将依法追究法律责任。

5.本声明未涉及的问题参见国家有关法律法规,当本声明与国家法律法规冲突时,以国家法律法规为准。

01薏苡仁的历史价格历史上薏苡仁价格波动频繁,早在2010年...

01薏苡仁的历史价格历史上薏苡仁价格波动频繁,早在2010年... 白术,可以说是2023年关注度最高的几个品种之一,其行情在8...

白术,可以说是2023年关注度最高的几个品种之一,其行情在8... 土茯苓,近期药商关注力度有所增强,批零货源走动略好于前期,行...

土茯苓,近期药商关注力度有所增强,批零货源走动略好于前期,行... 11月17日,国家卫生健康委和国家市场监督管理总局联合发布公...

11月17日,国家卫生健康委和国家市场监督管理总局联合发布公...